-

-

-

카카오페이가 균등 분배제도를 앞세워 일반투자자 공략에 공을 들이고 있다. ‘국민 결제 플랫폼’을 표방한 만큼 다수의 일반 대중을 사로잡는 것이 주효하다고 판단한 것으로 풀이된다.

하지만 카카오페이가 선택한 ‘성장률 조정 매출 대비 기업가치(EV/Sales)’ 방식은 투자자들 사이에서 논란이 여전하다. ‘인기몰이’를 위한 균등제도를 도입하기에 앞서 투자자 이익과 직결되는 공모가 산정 과정에서 공정성이 결여됐다는 일부 비판을 피하기 어려워 보인다.

지난 2일 제출한 카카오페이 증권신고서에 따르면 일반 청약 물량의 100%를 균등 배정으로 진행하기로 결정했다. 그동안 공모주 시장에서는 청약증거금을 많이 넣을수록 물량을 많이 받는 비례 방식이 사용됐다. 카카오페이는 이 관행을 깨고 누구에게나 공정하게 기회가 돌아가도록 공모 방식을 바꿨다. 회사가 내세우는 ‘모두에게 이로운 플랫폼’이라는 대중성을 더욱 많은 사람들에게 어필할 수 있도록 하기 위한 것으로 보인다.

그러나 공모가 산정 자체를 두고서는 여전히 논란을 피하지 못하고 있다. 공모 기회는 누구나 똑같이 제공받게 됐지만, 정작 근간인 회사의 기업가치(Valuation) 산정 과정에서 투자자의 편의성을 고려하지 못한 셈이다.

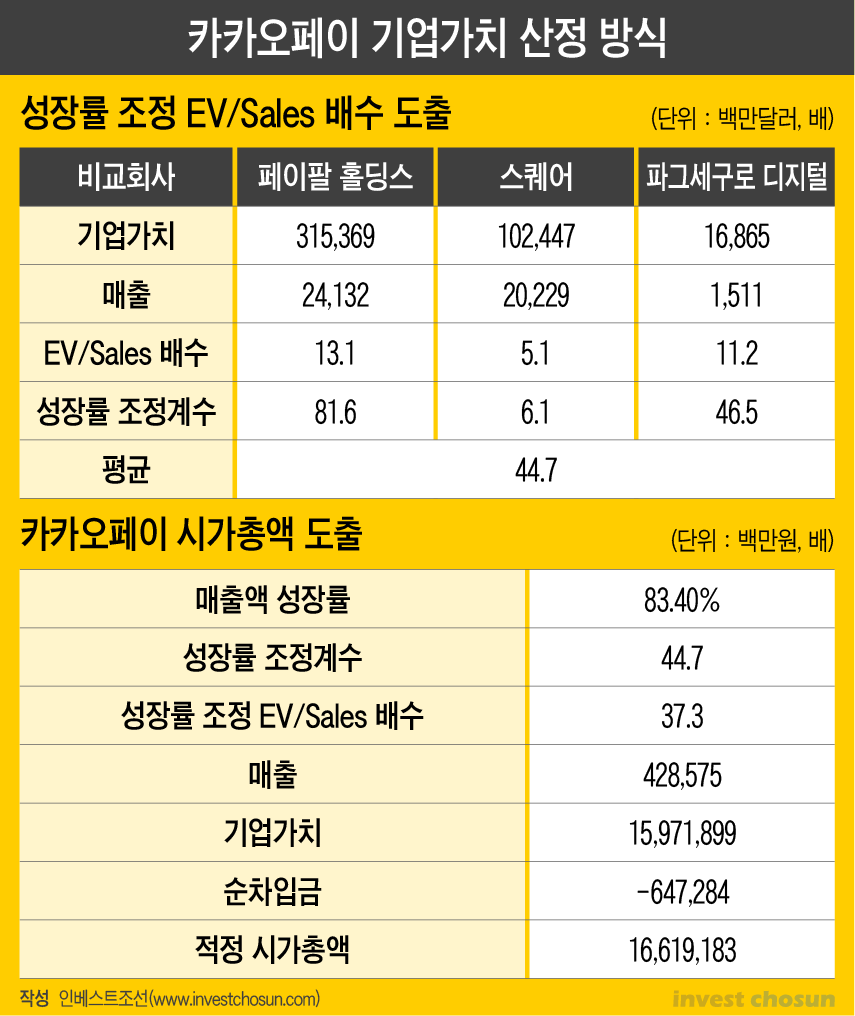

카카오페이는 성장률 조정 매출 대비 기업가치라는 의미의 EV/Sales 방식을 사용했다. 페이팔, 스퀘어, 파그세구로 디지털 등 해외 결제 플랫폼들을 비교회사로 꼽았다. EV/Sales를 차용한 가장 큰 이유는 카카오페이가 적자 기업이라는 점에 있다. 일반적인 방식의 주가수익비율(PER)이나 상각전영업이익 대비 기업가치(EV/EBITDA)는 순이익이 어느 정도 나는 기업들에 주로 사용된다.

다만 플랫폼 기업 밸류에이션에 흔히 쓰이는 주가매출액비율(PSR) 대신 EV/Sales을 적용한 것은 의아하다. 매출이 주주가치 외에 기업가치 전체에도 영향을 미친다는 해석을 내놨지만 작년까지 적자를 보던 카카오페이가 기업가치 방식을 활용하는 것은 다소 무리가 있다는 지적이다. 통상적으로 기업가치는 회사의 매출 자체보다는 이에 따라오는 현금 창출력에 더 무게를 두고 있는 탓이다.

성장률 조정 방식을 사용한 점도 ‘고무줄’ 공모가 논란을 피하기 어려운 이유로 꼽힌다. 카카오페이 이전에 유사한 방식을 사용했던 삼성바이오로직스도 비난을 면치 못했다. 당시 글로벌 다국적 제약회사인 론자 등을 비교회사로 두고 산출한 평균 계수에 ‘성장률 조정’을 위해 10배를 곱해 최종 계수를 산정한 바 있다. 삼성바이오로직스가 론자보다 성장률이 10배 높다는 점을 감안한 계산식이다.

일반적으로 성장률의 정도를 객관적인 수치로 치환하기 어려운 만큼 발행사의 임의성이 반영될 가능성이 크다는 단점이 있다.

물론 카카오페이가 할인율을 통상적인 수준보다 높게 책정해 희망 공모가 밴드 하단을 낮췄다는 점은 긍정적이다. 그간 SD바이오센서나 크래프톤 등이 모두 ‘공모가 고평가 논란’에 직면했던 점을 의식한 것으로 풀이된다. 카카오페이는 할인율 21.5%~48.5%를 적용해 희망 공모가 범위를 6만3000원~9만6000원으로 책정했다. 통상 기업공개 시 20%~30%의 할인율이 적용되는 점을 감안하면 수치가 높은 편이다.

한 IB업계 관계자는 “카카오페이가 카카오뱅크와 종종 비교되기는 하지만 쇠퇴하는 은행업 대비 떠오르는 결제 플랫폼이라는 점에서는 카카오페이가 다소 유리한 편”이라며 “공모 방식에서도 이런 점을 충분히 반영하려고 노력했을 것”이라고 말했다.

-

[인베스트조선 유료서비스 2021년 07월 08일 07:00 게재]

카카오페이, 100% 균등 배정 통해 민심 획득 시도

EV/Sales 방식 두고 논란 여전...투자자 편의성 높고 의견 분분

EV/Sales 방식 두고 논란 여전...투자자 편의성 높고 의견 분분