-

-

-

기업공개(IPO) 공모주 투자 열풍이 식지 않고 있다. 70조원 가까운 시중 유동성이 끊임없이 공모주 시장을 노크하며 투자 기회를 엿보고 있다. '공모주린이'(공모주 투자를 처음 해보는 투자자)라는 신조어가 생길 정도로 진입 장벽 역시 낮아졌다.

매 공모주 청약일이 되면 인터넷 주식 관련 커뮤니티는 '청약을 하느냐 마느냐', '균등배정만 노릴 것이냐 비례까지 노릴 것이냐'를 두고 갑론을박이 벌어진다. 결과적으로 올해 성과만 놓고 보면, 일반공모 청약경쟁률 1000대 1을 넘는 공모주는 신규 상장일 공모가 이상으로 거래를 마감할 가능성이 매우 높았다.

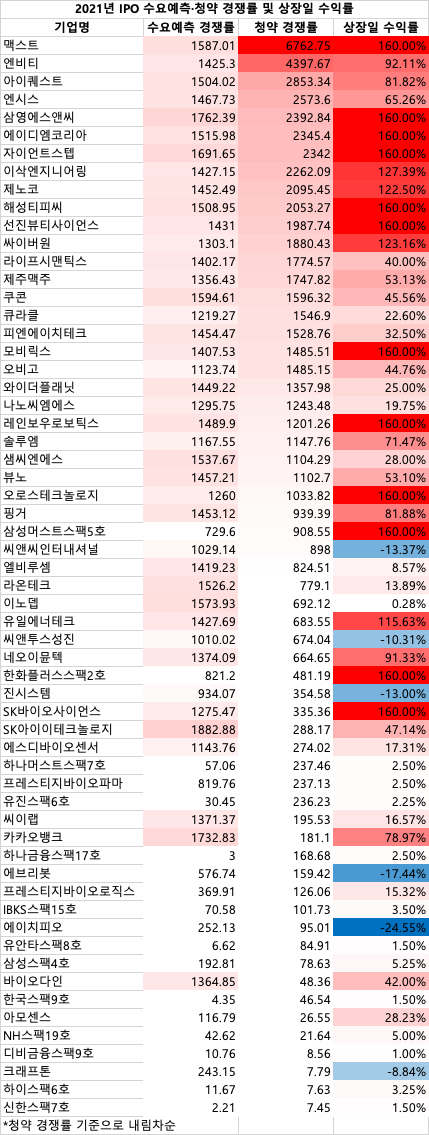

11일 인베스트조선의 집계에 따르면, 올해 상장한 신규 공모주 중 일반공모 청약경쟁률이 1000대 1을 넘었던 종목은 모두 상장 당일 종가가 공모가 이상으로 마감됐다. 소위 말하는 '따상'(시초가가 공모가의 두 배, 이후 상한가) 종목도 대부분 청약경쟁률 1000대 1 이상 종목에서 나왔다.

청약경쟁률 300대 1에서 999대 1 사이 구간에서 기대 수익률이 크게 떨어지는 모습이 관측됐다. 씨앤씨인터내셔널, 씨엔투스성진, 진시스템 등 상장 전 기대감 대비 상장일 주가 하락폭이 컸던 종목들이 주로 이 구간에 위치했다.

청약경쟁률 299대 1 이하 구간에서는 상장 첫 날 기대수익률이 더욱 떨어졌다. 일반적으로는 주가 등락폭이 크지 않은 기업인수목적회사(SPAC;스팩)를 제외해도 '예외 사례'가 많지 않았다. 카카오뱅크와 바이오다인 정도가 낮은 경쟁률에도 높은 수익을 가져다 줬다. 다만 이들은 수요예측 경쟁률이 매우 높았다는 공통점이 있었다.

평균적으로 수요예측 경쟁률 700대 1 및 일반공모 청약경쟁률 1000대 1 이하인 공모주는 기대수익률이 다소 낮은 경향을 보였다.

올해 상장한 공모주를 청약 경쟁률 순으로 줄을 세웠을 때 상위 10개 종목 중 5개 종목이 '따상'을 기록했다. 10개 종목은 청약 경쟁률이 모두 2000대 1을 넘었다. 10개 종목의 상장 당일 평균 수익률은 128.9%로 전체 종목 평균 수익률 59%를 2배 상회했다.

이같은 연관성은 수요예측 경쟁률 순으로 줄을 세웠을 땐 상대적으로 적게 나타났다. 상위 10개 종목 중 4개 종목이 '따상’을 찍었지만, 상장 당일 평균 수익률은 85.4%로 상위 청약 경쟁률 10개 종목의 수익률보다 43.5%p 낮았다. 수요예측 경쟁률은 모두 1500대 1을 넘었다.

하반기 IPO 최대어로 꼽히던 크래프톤은 상장 첫날(10일)부터 부진한 모습을 보였다. 시초가는 44만 8500원으로 공모가(49만8000원) 대비 10%가 빠졌다. 공모가 논란 등에 청약 경쟁률은 7.79대 1에 불과했다. 경쟁률이 올해 상장한 60개 종목(10일 기준) 중 세 번째로 낮다.

반면, 사상 최고 청약경쟁률(6762.8대 1)을 기록한 메타버스 대장주 맥스트는 27일 코스닥 시장에 상장한 첫날 따상에 성공했다. 메타버스 산업의 성장 기대감으로 '따상상상’(공모가의 2배에 시초가를 형성해 사흘 연속 상한가를 기록하는 것)까지 이어졌다. 국내 증시에서 따상상상이 나타난 건 SK바이오팜, 삼성머스트스팩5호에 이어 세 번째다.

코로나 이후 IPO 시장에서 청약 경쟁률이 증가하는 모습을 보이고 있다. 2020년 1분기 이전 평균 544대 1을 보였던 청약 경쟁률은 2020년 상·하반기에 각각 685대 1, 1017대 1을 기록했다. 올해 1분기에는 1326대 1로 더 높아져 증가하는 추세를 보이고 있다.

이런 성향은 최근 자본시장연구원의 연구 결과로도 입증된 바 있다. 이달 초 발행된 자본시장연구원에 따르면 공모주 열풍이 본격화된 2020년 이후 청약 경쟁률이 800대 1을 넘으면 상장일 공모주 수익률은 86.7%를 기록했다. 200대 1이 넘지 않는 경우 수익률은 3.8%로 줄어들었다.

자본시장연구원 이석훈 선임연구원은 "코로나 이후 주식시장의 상승장이 이전보다 크고 장기간 지속되면서 높아진 개인들의 투자심리가 개인청약률에 영향을 주었던 것으로 판단된다"고 밝혔다.

-

-

올해 청약 경쟁률 상위 10종목 절반이 따상

800대 1 넘을 경우 상장일 수익률 86.7%

코로나 이후 청약 경쟁률 증가하는 추세

800대 1 넘을 경우 상장일 수익률 86.7%

코로나 이후 청약 경쟁률 증가하는 추세

인베스트조선 유료서비스 2021년 08월 11일 07:00 게재