-

-

-

퇴직연금 시장이 주요 먹거리로 커지자 운용업계는 관련 상품 확대에 열을 올리고 있다. 운용업계는 코로나 이후 주식 열풍이 불면서 투자 수요가 증가한 역내 ETF(국내 증시에 상장된 해외 ETF)로 퇴직연금(확정기여형;DC형·개인형퇴직연금;개인형 IRP) 시장에서 차별화에 나서겠다는 입장이다.

전체 액티브 공모펀드 시장이 위축되는 반면 퇴직연금 시장은 꾸준히 성장하고 있다. 에프앤가이드에 따르면 14일 기준 최근 1년간 국내주식형 공모펀드의 설정액이 3조5482억원 빠져나가는 사이 퇴직연금의 설정액은 6조780억원 증가했다.

운용업계는 자사가 상장한 해외 주식형 ETF로 퇴직연금 시장에서 시장 지배력을 키우려는 움직임을 보이고 있다. 미래에셋자산운용의 '글로벌리튬&2차전지 솔랙티브 ETF'의 순자산은 지난 24일 5000억원을 돌파했다. 국내 상장된 해외 ETF 중 최단기간 5000억원을 달성했다. 이 ETF는 리튬 채굴과 2차전지 배터리, 완성차 업체 등 글로벌 배터리 관련 산업 전반에 투자한다.

삼성자산운용은 지난 6월 30일 'KODEX 미국반도체MV', 'KODEX 미국스마트모빌리티S&P' 등 2종의 ETF를 출시했다. 각각 미국 글로벌 반도체 대표기업 25개로 구성된 지수와 미국 스마트모빌리티 관련 사업 노출도가 큰 기업을 선별한 지수를 추종한다. 이는 해외 ETF를 통해 퇴직연금 시장을 공략하기 위한 움직임으로 풀이된다.

한 자산운용사 관계자는 "증권사 연금계좌에서만 ETF 투자가 가능하다 보니 은행·보험사에서 증권사로 갈아타는 연금가입자가 늘어나는 추세"라며 "퇴직연금에 돈이 몰리며 역내 ETF의 자금 유입 속도가 더 빨라진 측면이 있다"고 말했다.

-

-

-

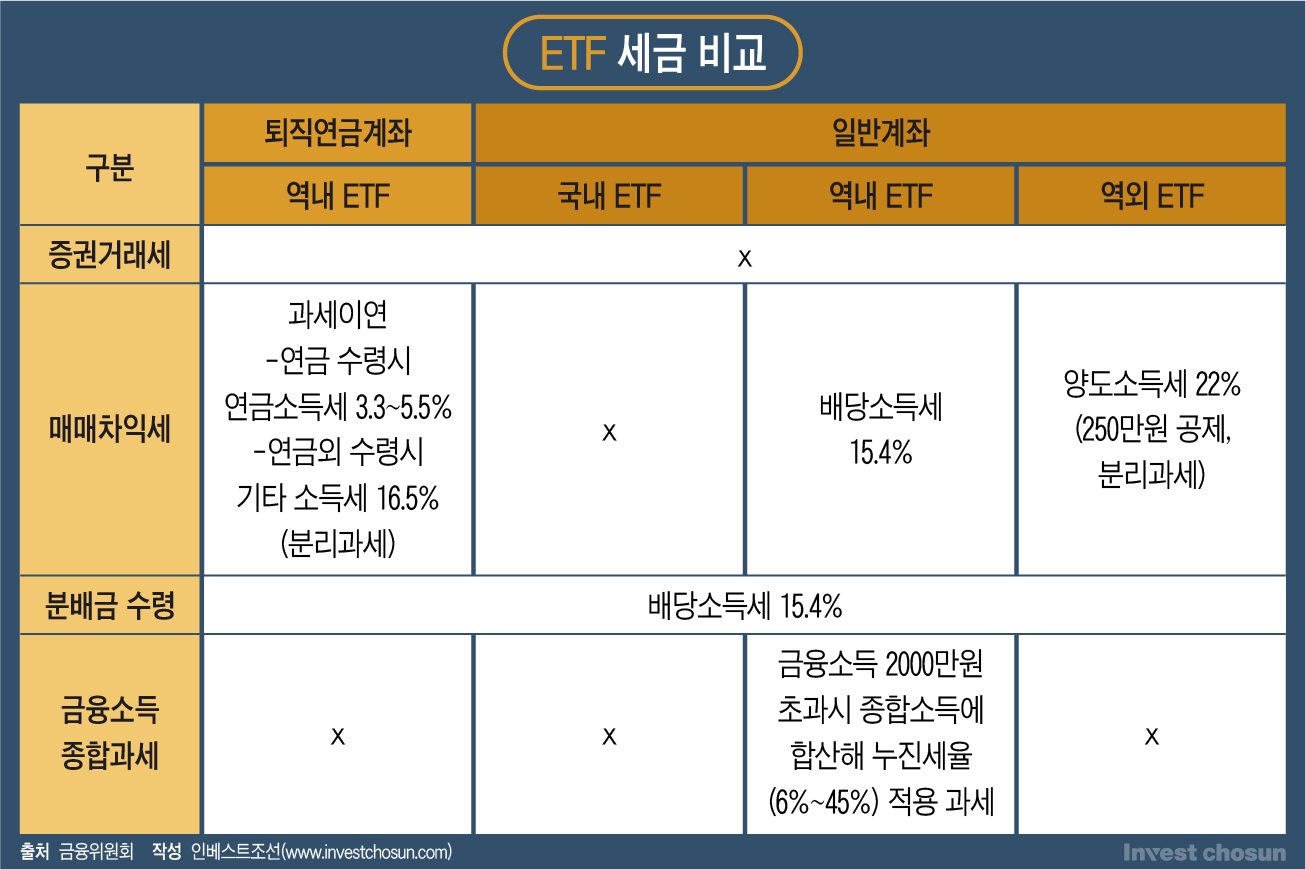

퇴직연금 자금이 역내 ETF로 몰리는 건 연금가입자가 절세 효과를 극대화할 수 있기 때문이라는 분석이다. 연금계좌에 저축하면 연 최대 700만원(2022년까지 50세 이상 900만원)까지 세액공제를 받을 수 있다.

증권사 일반계좌에서 거래할 경우 역내 ETF는 국내 ETF보다 세금 부담이 크다. 역내 ETF는 매매차익과 분배금 모두에 15.4%의 배당소득세가 부과된다. 국내 ETF는 매매차익이 비과세다.

반면, 연금계좌에서 역내 ETF를 투자할 경우 세금 부담을 피할 수 있다. 매매차익이 발생해도 당장 세금을 부과하지 않는다. 매매차익이 발생하면 즉시 과세하는 일반계좌와 달리, 연금계좌에서는 매매차익이 발생해도 퇴직연금을 수령하는 시점 전까지는 과세하지 않는다.

과세시기를 미루고 중간에 발생한 매매차익을 재투자해 복리 효과를 누릴 수 있다. 국내 ETF는 일반계좌에서도 매매차익에 대해 비과세 혜택이 있어, 연금계좌에선 역내 ETF 투자가 세제 혜택을 누리기 좋다는 평이다.

금융소득종합과세를 회피할 수 있는 장점도 있다. 연금계좌를 중도 해지하거나 일시금으로 인출할 경우 발생하는 기타소득세율은 16.5%로 배당소득세(15.4%)보다 높지만, 연금계좌에서 발생한 기타소득은 다른 소득과 분리해서 과세하기 때문이다. 금융소득종합과세는 연간 이자소득과 배당소득 합계액이 2000만원을 넘는 경우, 초과액을 다른 종합소득과 합산해 누진세율(6%~45%)을 적용해 과세하는 것을 일컫는다.

또한 연금계좌에서 발생한 매매차익을 일시금이 아니라 55세 이후에 연금으로 수령하면 낮은 세율(나이에 따라 3.3~5.5%)의 연금소득세만 납부하면 된다. 합산 손익(소득액과 손실액의 합)에 세금을 매기기 때문에 일반계좌보다 세금이 적다. 일반계좌의 경우 한 상품이 수익이 나고, 다른 상품은 손실이 나더라도 수익분에 대해 100% 과세한다.

역외 ETF(해외 증시에 상장한 ETF) 직구와 비교해도 연금계좌를 통한 역내 ETF 투자가 유리한 세제 혜택을 받을 수 있다. 역외 ETF는 한 해 매매차익이 250만원을 넘으면, 초과분에 대해 22% 양도세를 내야 한다. 연금계좌에서 역외 ETF 구매는 불가능하다.

올해 도입이 유력한 사전지정운용제도(디폴트옵션)도 운용사가 적극적으로 퇴직연금 시장에 뛰어드는 데 한몫한다는 평이다. 디폴트옵션은 DC형 퇴직연금 가입자가 일정 기간 적립금에 대한 운용 지시를 내리지 않을 경우 사전에 가입자가 동의한 대로 사업자가 대신 연금을 운용해주는 제도다.

자본시장연구원의 보고서에 따르면 장기투자 자산인 퇴직연금의 운용에 있어 초기 포트폴리오 구성보다 더 중요한 것은 운용 기간 중의 상시적이고 지속적인 리밸런싱이다. 하지만 금융투자협회가 2018년 실시한 퇴직연금 가입자 실태조사에 따르면 DC형 가입자 83%는 연중에 걸쳐 단 한 번의 포트폴리오 변경도 하지 않은 것으로 드러났다. 이 중 63%는 변경 절차와 방법을 모르거나 운용에 관심이 없다고 답했다.

다른 자산운용사 관계자는 "디폴트옵션은 투자의사 결정을 돕는 제도라 자사 상품으로 자금이 들어올 유인이 증가할 것"이라며 "자산 배분 비중을 바꿔가면서 운용할 수 있기 때문에 진정한 의미의 장기 투자가 가능할 것으로 기대한다"고 밝혔다.

은행·보험사엔 없는 ETF로 시장 차별화

年 700만원 세액 공제와 낮은 세율이 장점

디폴트옵션 도입되면 시장 더 커질 것으로 기대

年 700만원 세액 공제와 낮은 세율이 장점

디폴트옵션 도입되면 시장 더 커질 것으로 기대

인베스트조선 유료서비스 2021년 09월 16일 07:00 게재