-

-

-

아시아나항공이 증권사 PI(자기자본) 부서 위주로 전환사채(CB) 투자자 모집에 나서고 있지만 반응은 시원치 않다. 대한항공과의 합병을 두고 부정적인 기류가 흐르는 가운데 아시아나항공의 기본적인 채권 상환 능력에 의구심이 커지고 있다는 평이다.

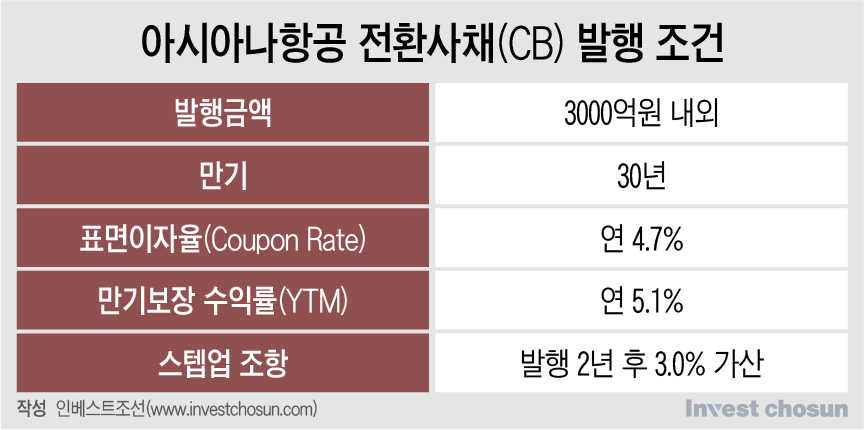

지난 5월 아시아나항공이 약 3000억원 규모의 전환사채(CB) 발행에 나서며 증권사 및 운용사를 대상으로 투자자 모집에 나서고 있다. 펀드 만기가 정해져 있는 운용사보다는 증권사 PI 부서가 좀 더 적극적으로 투자를 고려하는 분위기다.

조건은 나쁘지 않다는 평이다. 표면이자율(Coupon Rate)은 4.7%, 만기보장 수익률(YTM)은 5.1%다. 발행 초기 모두 5%였던 표면이자율과 만기보장 수익률 조건은 변경됐다. 스텝업(금리 상향조정) 조항은 24개월 후부터 3.0%를 가산한다. 통상 3~5년 후부터 스텝업 조항이 붙는 점을 감안하면 매력적이란 의견이다. 이에 일부 자기자본 투자처를 찾는 증권사들이 아시아나항공 CB 투자에 관심을 보이고 있다.

-

-

-

그럼에도 투자업계에서는 아시아나항공이 투자자 모집을 완료하기 어려울 수 있다는 우려가 커지고 있다. 증권사들 역시 대부분 200억~300억원 수준에서 투자를 검토하고 있어 예정된 발행규모인 3000억원을 채우기 어려울 수 있다는 지적이다. 아시아나항공 당초 예상했던 3000억원보다 발행규모를 줄일 계획도 세워두고 있다.

한 투자은행(IB)업계 관계자는 “당초 5000억원~6000억원 정도의 CB 투자 가수요가 있었는데 대외적 분위기 악화로 발행규모를 3000억원으로 줄인 것으로 파악된다”라며 “미래나 NH 등 대형사들은 크게 관심을 보이진 않고 있고 나머지 중소형사들이 작은 규모로 투자를 고민하는 중”이라고 말했다.

증권사들이 아시아나항공 CB 투자를 망설이는 가장 큰 원인은 대한항공과 합병 불발에 대한 우려가 꼽힌다. 사실상 아시아나항공의 채권 상환 능력은 대한항공의 자금지원 가능성과 직결되어 있다. 지난 3월 말 기준 아시아나항공 부채비율은 약 2218.8%다. 작년 같은 기간보다 소폭 줄었지만 여전히 높은 수준이다. 그간 취약한 재무구조에도 신용평가사들은 대한항공의 유상증자 계획을 이유로 기존의 신용등급을 유지해왔다.

하지만 아시아나항공이 CB 발행을 결정한 뒤로 대한항공 합병 가능성을 둘러싼 대외적 분위기가 심상치 않아졌다. 두 회사의 합병을 위해선 미국을 포함한 각 경쟁 당국의 승인이 필요한데 최근 미국 법무부가 심사 수준을 ‘간편’에서 ‘심화’로 상향하며 지지부진한 상태다. 미국 2위 항공사인 유나이티드항공은 미 법무부에 두 회사의 합병과 관련한 이의를 제기한 것으로 전해진다. 미 법무부는 기업결합으로 인한 의약품 및 전략산업물자 수송 독점에 대한 점도 우려하고 있다는 전언이다.

한 IB업계 관계자는 “만약 대한항공과 합병이 결정된 이후에 CB 투자를 모집했다면 금리 조건이 3%로 낮다고 하더라도 투자를 결정했을 것”이라며 “조건과 관계없이 아시아나항공의 상환 가능성을 따져봐야 하는데 사실상 대한항공과 합병 승인이 나지 않는다면 (상환은) 쉽지 않아 보인다”라고 말했다.

대규모 투자를 감행하기엔 부담이 큰 탓에 증권사 외에 운용사들의 참여가 절실하지만 이마저 기대하기 쉽지 않다는 의견이다. 영구채는 형식상으론 만기가 없는 형태이기 때문에 펀드에 담기가 어려운 데다 사모 형태인 탓에 투자할 수 있는 편드 종류가 한정적이기 때문이다.

한 증권사 IB업계 임원은 “운용사들 가운데 사모 메자닌(주식과 채권의 중간 성격)을 담는 곳들은 아시아나항공의 크레딧(신용 지표) 상황을 좋게 보지 않고, 공모 메자닌을 담는 운용사들은 펀드 특성상 투자하기가 어렵다”라며 “(아시아나항공 입장에서) 남은 투자금액을 모으기가 만만치 않을 것”이라고 말했다.

증권사 PI·인수금융 위주로 두드리는 중

다만 소액 위주...투자금액 모자랄 수도

하이일드 펀드 투자 가능성 낮아 부담↑

다만 소액 위주...투자금액 모자랄 수도

하이일드 펀드 투자 가능성 낮아 부담↑

인베스트조선 유료서비스 2022년 05월 31일 07:00 게재