-

-

-

롯데카드 매각이 초반 흥행에 실패했다. 유력 후보들이 대거 불참한 가운데 금융지주 중에서는 하나금융이 참여한 것으로 거론된다. 금융지주 입장에선 비은행 사업을 확장할 기회지만 일부 불안 요소도 있다. 롯데카드는 지난 2년여간 부동산 프로젝트파이낸싱(PF) 자산을 급격히 늘렸는데 최근 부동산 경기가 꺾이며 PF 시장 전반에 위기감이 드리우고 있다. 계열사 PF 부실 관리 부담도 커지는 상황이라 앞으로 인수 행보도 조심스러울 수밖에 없다.

7일 M&A 업계에 따르면 MBK파트너스는 이날 오후 5시까지 롯데카드 경영권 매각을 위한 예비입찰을 진행했다. 유력 후보로 거론된 대기업과 대형 핀테크가 대거 불참했고 우리금융과 신한금융, KB금융도 입찰 서류를 내지 않은 것으로 파악된다. 금융지주 중에서는 하나금융이 참여한 것으로 거론된다.

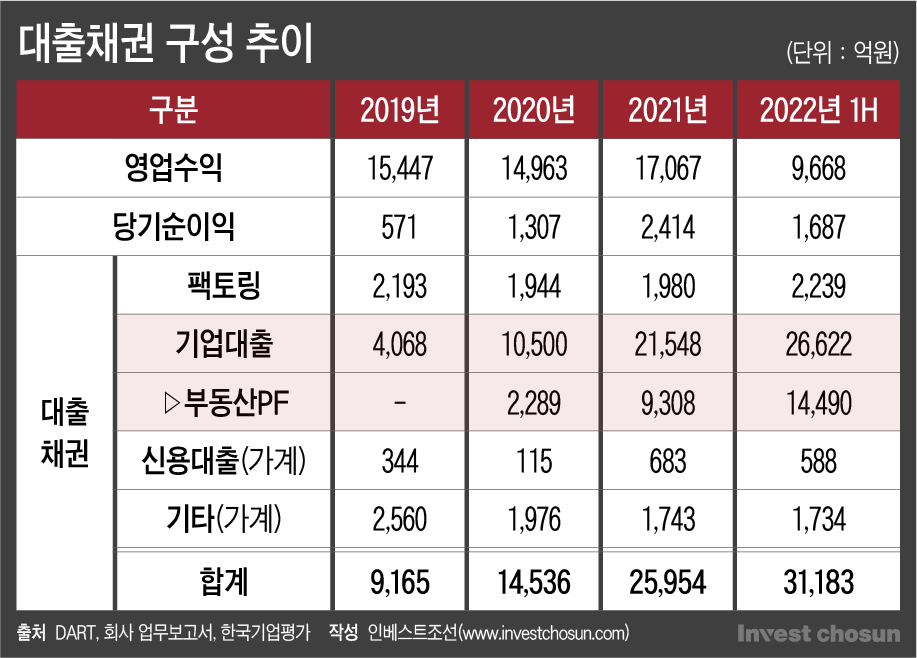

MBK파트너스는 2019년 10월 롯데카드 지분 59.83%를 인수했다. 롯데카드는 이후 가파른 성장세를 보였다. 2019년말 13조3237억원이던 총자산 규모는 지난 6월말 18조5575억원이 됐다. 2019년 571억원이던 순이익은 작년 2414억원으로 늘었고, 올해 상반기까지 1687억원을 올렸다.

롯데카드 매물 가치는 올랐는데, 최근 M&A 시장은 다소 침체돼 있다. 2019년 롯데카드 M&A 땐 쟁쟁한 대기업과 금융사, 사모펀드(PEF)가 경쟁을 벌였으나 지금은 잠재 인수자들이 위축된 분위기다. 다만 매 분기 실적 경쟁을 하는 금융지주 입장에선 상시 M&A 준비 체제다. 매각 주관사도 금융지주 쪽에 마케팅 역량을 집중했는데, 지금까지 흥행 분위기는 저조하다.

우리은행은 MBK파트너스의 우군으로 나서 롯데카드 지분 20%를 샀고, 롯데카드 인수 ‘우선검토권’도 가지고 있다. 이 때문에 우리금융이 롯데카드 매각의 최대 걸림돌이라는 시선도 있었지만 예비입찰에선 모습을 보이지 않았다. 이미 카드 사업을 하고 있는 데다 증권사 인수가 더 급하기 때문이다.

시장점유율 20%에 가까운 1등 카드사를 가지고 있는 신한금융도 발을 뺐다. 롯데카드를 인수하면 점유율 30%에 육박하는 절대 강자가 될 수 있지만, 5위권 업체간 M&A가 공정거래위원회의 기업결합 승인 문턱을 넘기는 쉽지 않다. 신한금융 역시 찾아오는 자문사들에 롯데카드 인수 의향이 없다는 뜻을 전한 것으로 알려졌다. KB금융도 2위권 카드사를 가지고 있어 카드사업 확장이 급하지 않은 상황이다.

-

-

-

하나금융은 사정이 조금 다르다. 2019년 롯데카드 인수전에선 고배를 마셨지만 이번엔 일찌감치 자문사와 접촉하며 인수 가능성을 검토해 온 것으로 전해진다. 하나카드의 시장점유율은 한 자릿수에 그치지만 롯데카드를 인수하면 삼성·국민·현대 등과 2위권 경쟁에 뛰어들게 된다. 우리금융과의 3위 경쟁에서는 확실한 우위를 점할 수 있다.

하나금융 입장에선 연 3000억원의 순이익을 더할 기회가 탐날 만한 상황이다. 인수까지 고민스러운 부분도 없지 않다.

롯데카드는 MBK파트너스의 관리 아래서 로카(LOCA) 등 브랜드 가치가 커졌고 실적이 개선됐다. 대출 자산 성장세가 가팔랐는데, 부동산 PF가 이를 견인했다. 2019년만 해도 부동산 PF 대출 채권은 전무했는데 지난 6월말엔 1조5000억원 가까이로 확대됐다. 특히 부동산 투자 ‘상투’라 평가되는 2021년 이후에만 1조2000억원 이상이 늘었다. 영업자산 중 부동산 PF 비중이 10%에 육박하고 있다.

부동산에 돈이 몰리던 시기에 롯데카드도 가세한 형국인데 최근 부동산 PF 시장의 분위기는 썩 좋지 않다. 유동성의 힘이 눈에 띄게 약화하고, 국내외 부동산 수요는 위축됐다. 금융당국과 신용평가사들이 잇따라 PF발 신용위험 우려를 지적하고 있고 각 금융지주와 금융사들도 관리 강화에 힘을 쏟는 모습이다.

하나금융의 경우 하나증권이 작년말 금융당국으로부터 부동산 PF 관리 부실 문제로 ‘경영 유의’ 조치를 받았고 아직도 잠재 위험이 남았을 것이란 시각이 많다. 하나은행은 대장동 PF 문제로 구설수에 올랐고, 하나캐피탈은 2020년 3443억원이던 부동산 PF 자산이 올해 두 배 가까이 늘었다. 사정이 이러니 하나금융 그룹차원에서 한동안 부동산 투자 금지령이 내렸다는 이야기가 돌기도 했다.

이런 시장 분위기에선 어느 금융사든 부동산 PF 자산이 늘어나는 것이 달갑지만은 않다. MBK파트너스는 본입찰까지 다양한 잠재 후보들에 문호를 열어둘 가능성이 큰데, 금융사들이 적극 관심을 보일지는 의문이다.

한국기업평가는 리포트를 통해 롯데카드의 부동산 PF의 80% 이상이 선순위 대출인 점을 감안할 때 리스크가 확대될 가능성은 크지 않다고 봤다. 다만 대부분 건당 50억원 이상의 거액 여신이고, 최근 부동산 경기 저하는 건전성에 부담으로 작용할 것이라는 점을 지적했다.

한 금융투자업계 관계자는 “롯데카드는 부동산 경기가 상투일 때 PF 자산을 급격히 늘렸다”며 “매각 전 수익 지표를 끌어올리는 데는 도움이 됐겠지만 앞으로 부실이 터지지 말란 법도 없다”고 말했다.

MBK파트너스는 롯데카드 인수 당시 0.7배 이상의 주가순자산비율(PBR)을 적용했다. 상반기 롯데카드 자본총계(2조8135억원)에 이를 적용하면 지분 100% 가치는 2조원 수준이 된다. MBK파트너스는 그보다 높은 수준의 몸값을 바라는 것으로 알려졌다. 우리은행은 롯데카드 M&A에서 투자 차익을 챙기는 데 집중할 가능성이 있고, 롯데쇼핑은 남겨뒀던 롯데카드 지분 20%에 대해 동반매각참여권(Tag along)을 가지고 있다. 인수자가 롯데카드 지분 거의 전부를 사야 한다면 인수 비용은 크게 늘어날 것으로 예상된다.

대기업·금융지주 대거 불참해 썰렁…하나금융 참여 거론

롯데카드 실적 개선…2020년 이후 부동산 PF 성장 눈길

자산 확대·수익성 개선 견인했지만 최근 PF 시장은 불안

금융업 전반 PF 부실 관리 주력…매각 지분율도 변수로

롯데카드 실적 개선…2020년 이후 부동산 PF 성장 눈길

자산 확대·수익성 개선 견인했지만 최근 PF 시장은 불안

금융업 전반 PF 부실 관리 주력…매각 지분율도 변수로

인베스트조선 유료서비스 2022년 09월 07일 20:35 게재