-

-

-

그야말로 어닝서프라이즈였다. 현대차와 기아는 역대급 실적을 기록하며 국내 상장회사 분기 영업이익 기준 각각 1~2위를 차지할 가능성이 크다.

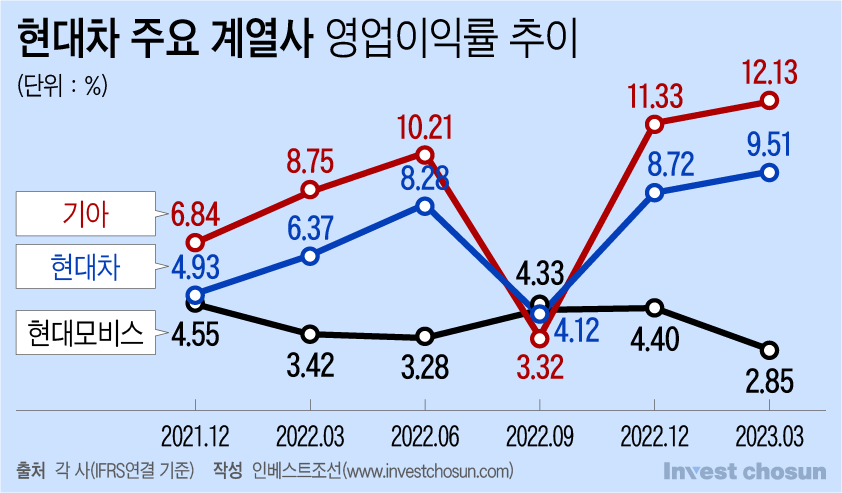

현대차와 기아의 질주에도 그룹 지배구조의 최정점이자, 핵심 부품 계열사인 현대모비스는 웃지 못했다. 투자자들의 예상치(컨센서스)를 밑도는 실적에 주가는 큰 폭으로 하락했다. 돈을 얼마나 효율적으로 벌었는지 나타내는 지표인 영업이익률은 현대차와 기아가 두 자릿수를 넘보는 동안 모비스는 오히려 분기 단위로 뒷걸음질 치고 있다.

글로벌 전기차 시장의 가격 경쟁이 심화하고 있는 상황에서 현대차와 기아의 단가 인하 압력이 거세지면 현대모비스가 지금의 이익률도 지켜내기 어려울 수 있단 우려도 점차 커지고 있다.

현대차와 기아는 1분기 연결 기준 매출액과 영업이익 모두 역대 최대치를 기록했다. 현대차의 영업이익(3조5927억원)은 지난해 같은 기간 대비 약 86%, 기아(2조8740억원)는 약 79% 증가했다. 양사의 합산 영업이익이은 6조원을 넘어섰다.

양사의 실적은 ▲확실한 기저효과 ▲수출 기업에 유리한 우호적 환율 ▲엔데믹 상황에서의 풍부한 대기 수요 등 대외 변수가 호재로 작용한 측면이 강하다.

한 가지 눈에 띄는 부분은 영업이익률이다. 현대차(9.5%)와 기아(12.13%) 모두 지난 2021년 말 대비 2배 이상의 이익률을 기록했다. 기아의 경우 환율에 의한 영향이 더 크고 현대차에 비해 신흥국 비중이 낮다는 점에서 보다 안정적인 성장세를 기록하고 있다는 평가도 나왔다.

현대차그룹은 전동화 차량, 즉 전기차 시장의 우위를 점하기 위해 사활을 걸고 있다. 현대차와 기아, 현대모비스 등은 제 1 시장인 미국 내 배터리 공장 조인트벤처(JV) 공장 건립을 시작했다. 투자 주체로 나선 계열사 모두 전기차 또는 전기차 부품의 판매가 크게 증가하고 있는 상황이다.

현대차그룹 차원에서 추진하고 있는 소프트웨어 중심 차량(SDV)으로의 전환, 그리고 전기차로 중심 축을 이동하는 과정에서의 핵심은 역시 모듈과 핵심 부품을 생산하는 현대모비스이다. 현대모비스의 1분기 실적 발표에서도 나타났듯 전동화 부품의 매출액은 전년 동기 대비 76%이상 증가했다. 회사는 친환경차 생산량 증가에 따른 PE시스템, 배터리스시템 등 전동화 핵심 부품의 공급과 매출이 꾸준히 증가할 것으로 내다봤다.

현대모비스는 올해 1분기 연결 기준 매출액 14조6670억원, 영업이익 4181억원을 기록했다. 지난해 같은 기간과 비교해 매출액은 29.7%, 영업이익은 8% 증가했다. 표면적으론 양호한 실적이지만 투자자들의 예상치(영업이익 약 5000억원)를 밑돌며 실적 발표 당일 주가는 6% 넘게 하락했다.

-

-

-

호실적과는 반대로 현대모비스의 고질적인 문제로 꼽히는 영업이익률은 더 떨어졌다. 일반적으로 전동화 차량의 부품은 내연기관의 부품과 비교해 이익률이 높은 것으로 평가 받는다. 그런데 현대모비스는 전동화 관련 매출이 증가했음에도 불구하고 이익률은 꾸준히 하락세다. 지난해만해도 4%대를 유지하던 이익률은 올해 1분기 2.8%까지 떨어졌다. 그나마 현대차와 기아 등 관계사의 수주와 연관성이 적은 A/S사업의 이익률이 20%(전분기 17%)를 넘기며 방어했지만, 모듈 및 핵심부품의 이익률이 마이너스(-)를 기록하며 전반적인 수익성 악화의 원인이 됐다.

투자은행(IB) 업계 한 관계자는 "현대모비스의 모듈 및 핵심부품의 영업이익률의 개선은 여전히 이뤄지지 못한 상황이고 현대차와 기아와의 괴리도 점차 커지고 있다"며 "매년 꾸준히 발생하는 설비투자(CAPEX) 비용 등을 감안해도 구조적인 문제가 해결되지 않는 모습"이라고 말했다.

현대차와 기아의 질주, 모비스가 정체한 상황은 상당히 오랜 기간 지속되고 있다. 사실 이 같은 상황은 현대차그룹의 지배구조 개편, 그리고 정의선 회장에겐 그리 불리한 상황만은 아니다. 그룹 지배구조 정점에 있는 모비스의 가치가 높아질수록 오너의 지분 승계를 통한 장악력을 높이는 방안이 점점 더 어려워지는 탓이다.

현대차와 기아가 앞으로 호실적을 꾸준히 이어갈 것으로 예단하기만은 힘들다.

자동차업계 한 전문가는 "환율을 상수로 둔다면 ▲원자재 가격이 비교적 안정화하고 ▲기조효과가 반영돼 ▲가동률이 높으며 ▲대기 수요로 인한 판매가 증가한 지금이 가장 양호한 실적일 가능성도 배제할 수 없다"고 말했다.

전기차 시장에서의 경쟁이 가열할수록 완성차 업체들의 가격 경쟁력 확보를 위한 몸부림은 더욱 심화할 것으로 전망된다. 테슬라로 시작한 전기차 가격 인하 경쟁은 당분간 지속할 것으로 보이는데 글로벌 완성차 기업들은 앞다퉈 광산 또는 채굴기업 등 원자재 조달 분야에 직접 투자할 계획을 발표하고 있다.

현대차그룹이 내세울 수 있는 완성차 밸류체인, 즉 수직계열화의 장점을 극대화한다면 현대모비스에 단가 인하 압력, 이로 인한 모비스의 수익성 저하가 더욱 심화할 수 있단 우려도 제기된다.

IB 업계 한 관계자는 "전기차 시장의 가격 경쟁이 심화할수록 모비스의 이익률은 오히려 뒷걸음질 칠 가능성도 배제할 수 없다"며 "현대차와 기아 등 계열사들과의 관계를 고려할 때 그룹 차원에서 모비스의 이익률 향상을 위한 의지가 그리 높지 않을 수도 있다"고 지적했다.

현대차·기아 분기 기준 역대 최대실적

주식시장서 신고가도 갱신

전기차 핵심부품 생산하는 현대모비스

매출·영업익 늘었지만 이익율은 오히려 떨어져

모듈과 핵심부품은 마이너스(-) 수익률

"CAPEX 감안해도 구조적 문제 해결 못해" 평가

가격 경쟁 심화하는 전기차…단가인하 압박 거세질 수도

주식시장서 신고가도 갱신

전기차 핵심부품 생산하는 현대모비스

매출·영업익 늘었지만 이익율은 오히려 떨어져

모듈과 핵심부품은 마이너스(-) 수익률

"CAPEX 감안해도 구조적 문제 해결 못해" 평가

가격 경쟁 심화하는 전기차…단가인하 압박 거세질 수도

인베스트조선 유료서비스 2023년 04월 27일 07:00 게재