-

-

-

국민연금이 M&A 인수금융 시장에 다시 모습을 드러내고 있다. 작년 이후 시장금리가 상승하면서 이제 대출로도 수익을 낼 수 있게 된 상황인데 시장의 평가는 엇갈리고 있다.

주선에 강점이 있는 금융사들은 대주단에 국민연금 큰 손이 들어오면 미매각 우려를 줄일 수 있다며 긍정적으로 보고 있다. 반대로 주선사 물량을 받아오는 데 주력했던 곳들은 그나마도 많지 않은 일감이 줄어들까 경계하는 분위기다.

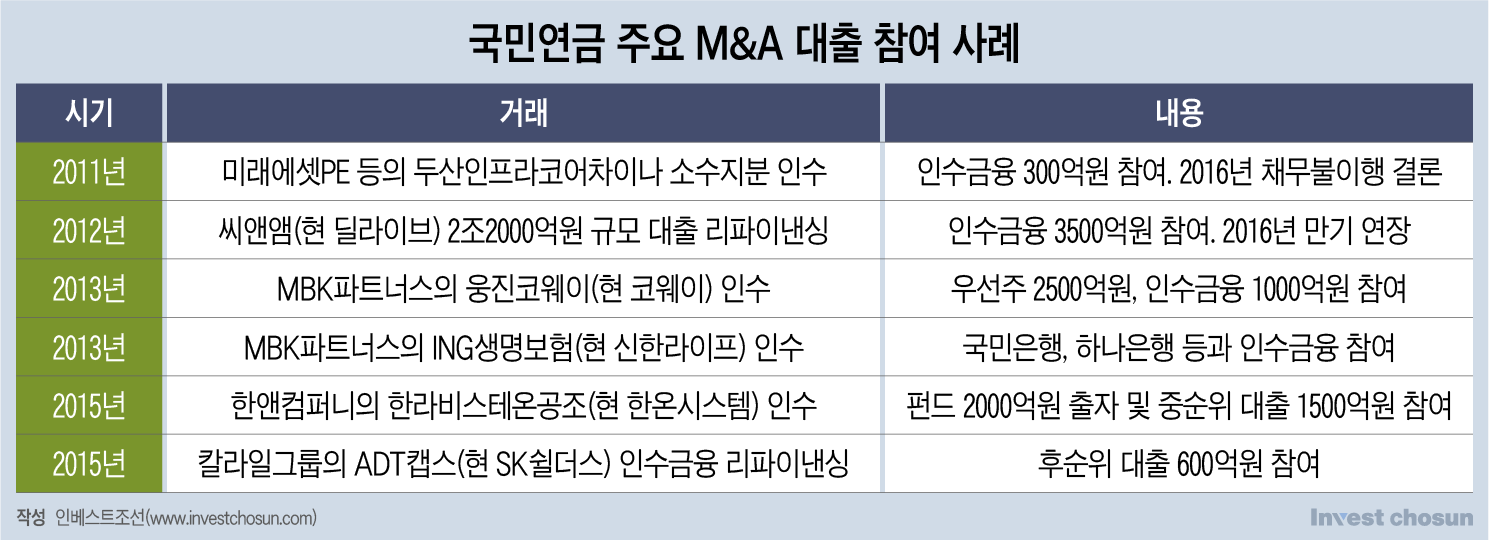

국민연금은 사모펀드(PEF) 시장의 큰손으로 과거 랜드마크 거래에서 수천억원의 지분출자금(Equity)을 대고, 인수금융 등 대출을 집행했다. 2010년대 이후 MBK파트너스, 한앤컴퍼니, 칼라일그룹 등 내로라하는 PEF의 거래에 대출자로 참여한 이력이 있다. 참여한 트랜치(Tranche)에 따라 5~9%대 대출 금리는 기대할 수 있었던 시기다.

이후 수년간 국민연금은 대출시장에서는 적극적으로 움직이지 않았다. 시장 금리 하락 속 유동성이 풍부해졌고, 대출 기대 수익률도 낮아졌다. 2011년만 해도 3%를 넘었던 기준금리는 이후 지속적으로 하락했다. 특히 코로나 팬데믹 기간은 역사적인 유동성 호황기였다. 인수금융 주선 경쟁이 치열해지며, 일부 금융사는 2%대 금리를 제시하기도 했다. 수익성 제고가 지상과제인 국민연금이 검토조차 하기 어려운 수준이다. 국민연금은 금리 8% 이상이어야 인수금융에 참여할 수 있는 것으로 알려졌다.

-

-

-

최근 국민연금이 다시 인수금융에 관심을 보이고 있다. 상반기 진행된 몇몇 PEF의 연차총회에서 좋은 인수금융 건에는 참여할 수 있다는 뜻을 내비친 것으로 전해진다. 국민연금의 자금 운용 규모를 감안하면 수천억원대 대출도 어렵지 않다.

최근엔 오스템임플란트 인수금융 대주단 참여 가능성이 거론된다.

MBK파트너스와 유니슨캐피탈코리아(UCK)는 올해 2조원대 자금을 들여 오스템임플란트를 인수했다. NH투자증권이 공개매수 과정에서 1조7000억원 규모 브릿지론을 제공했고, 이후 인수금융 전환을 염두에 두고 1조원 규모 대출확약서(LOC)도 끊어줬다. NH투자증권은 최근 인수금융 대주단을 꾸리고 있는데 국민연금과도 논의 중인 것으로 알려졌다. 대출 금리는 변동이지만 하단은 7.5%로 막혀 있다. 8%대 금리도 기대할 만하다.

금융 주선사 입장에선 국민연금의 인수금융 참여가 나쁠 것 없다. 특히 공격적인 영업으로 인수금융 자산 셀다운(재매각)에 애를 먹었던 증권사들로서는 대형 기관투자가가 늘어나는 것이 반갑다. 국민연금이 대규모 자금을 담당하기도 하지만, 국민연금이 참여했다는 상징성 때문에 다른 투자자들을 끌어들이기도 수월해진다.

NH투자증권은 오스템임플란트 인수금융을 다른 금융사와 주선하는 안을 검토했으나, 국민연금이라는 확실한 자금줄이 있었던 터라 단독 주선으로 방침을 정했을 것이란 평가가 나온다. 이번 인수금융 조달 규모를 훌쩍 뛰어넘는 수요가 몰린 것으로 전해진다.

한 증권사 인수금융 담당자는 “국민연금이 인수금융을 직접 주선하진 않기 때문에 큰 기관투자가 한 곳이 더 늘어난 정도로 생각한다”며 “증권사 입장에선 주선 수수료를 챙기고 셀다운도 수월해지니 국민연금의 참여가 반갑다”고 말했다. 한 거래 관계자는 “국민연금이 금리 조건을 손대는 것도 아니고 주선사의 물량을 받아가는 정도니 크게 문제될 것은 없다”고 말했다.

국민연금의 인수금융 참여를 경계하는 시선도 있다. 국민연금의 내부 규정상 대출 자체는 문제가 없다. 다만 국내 자본시장의 절대적인 큰 손이 물량을 대거 떼가면 나머지 금융사가 나눠먹을 파이가 줄어든다. 최근엔 M&A 시장이 위축되며 인수금융 거래도 드물어졌다. 대주단 참여 경쟁이 치열해지면서 주선사가 금융사에 나눠주던 ‘참여 수수료’도 거의 자취를 감췄다.

국민연금이 참여할 만한 거래는 대형 PEF의 우량 기업 M&A 뿐인데, 이런 곳은 특히 금융사간 경쟁이 치열하다. 국민연금이 PEF 시장에 미치는 영향력은 절대적이라 인수금융 거래에 참여하길 원한다고 하면 운용사(GP)가 신경을 쓰지 않을 수 없다. 우월적 지위를 이용해 좋은 거래를 선점하는 현상이 나타날 수 있다는 지적이다.

한 금융사 관계자는 “국민연금이 인수금융에 뛰어들면 대주단으로 참여하는 금융사 입장에선 가뜩이나 없는 먹거리가 더 줄어들 수밖에 없다”며 “운용사들도 국민연금이 인수금융 참여를 원한다면 이를 받아주지 않을 수 없을 것”이라고 말했다.

시장 분위기는 앞으로 달라질 여지가 있다. 금리 인상의 끝이 보인다는 시각이 많아졌고, 더디긴 하지만 시장 금리도 조금씩 내려오는 분위기다. 금리가 지금보다 더 떨어지면 국민연금의 대출 기준을 충족하기 어려워진다.

국민연금 관계자는 “국민연금이 인수금융에 들어가는 금리 기준이 8%인데 그동안엔 금리가 그보다 낮아서 하지 않았다”며 “최근 또 금리가 낮아지는 추세라 어찌될지 모르겠지만 8% 이상 금리가 나오는 거래라면 참여하지 않을 이유가 없다”고 말했다.

한동안 주춤하다 시장금리 상승하며 다시 관심

오스템임플란트 등 금리 8% 이상 거래에 주목

주선 주력 금융사 "셀다운 부담 줄었다" 반색

참여 전문 금융사 "없는 파이 더 줄어들 수도"

오스템임플란트 등 금리 8% 이상 거래에 주목

주선 주력 금융사 "셀다운 부담 줄었다" 반색

참여 전문 금융사 "없는 파이 더 줄어들 수도"

인베스트조선 유료서비스 2023년 06월 09일 15:50 게재