-

-

-

"비이성적으로 개미 투자자들의 유동성이 쏠리는 '천하제일 단타대회'같다. 마치 코인판을 그대로 옮겨놓은 듯하다." (공모주 펀드 운용역)

"신규 상장주 시초가 상한이 공모가의 400%로 정해진 이후 '따상' 대신 '따따블'을 노리는 투자자들이 많아졌다. 하한이 공모가의 90%에서 50%로 조정된 건 아무도 신경쓰지 않는다." (한 증권사 트레이더)

작년까지 경기 침체로 오갈 곳 없었던 유동성이 최근 IPO(기업 공개) 시장에 쏠리고 있다. 지난달 말 시행된 '상장 당일 가격변동폭 확대' 제도가 개인 투자자들의 '단타' 심리를 자극하는 역효과를 낳은 것이다. 당초 과열된 시장의 건전성을 제고할 목적으로 시행된 제도지만, 아직 증시에 유동성이 넘치는 상황에서 갈 곳 없는 자금들이 IPO 시장에 몰리며 또 다시 '투기판'이 벌어졌다는 지적이다.

증시 변동성을 우려해 상장을 미뤄왔던 대형 회사들 사이에선 한숨이 깊어지고 있는 상황이다. 지금의 시장을 틈타 상장일 시가총액을 최대 400% 달성할 기회를 놓쳤다는 시각에서다. 현재의 유동성 놀이터가 일시적인 현상에 그칠 가능성이 높아, IPO 거품이 꺼지는 시기와 상장 시기가 맞물릴 수 있다는 것도 불안 요소다.

지난 6월 26일부터 신규 상장되는 기업의 상장 당일 가격제한폭을 기존보다 확대하는 시행세칙이 적용됐다. 새 제도에 따르면 상장 첫날 공모가 대비 손실률은 기존 최대 37%에서 40%로 커지고, 수익률은 160%에서 300%로 확대됐다.

이번 제도 개선은 IPO 시장에 만연한 가격 왜곡으로 인한 투자자 피해를 최소화하기 위해 추진됐다. 통상적으로 상장 첫날 공모가의 4배까지 오르는 경우가 없는 것을 감안하면, 변동 폭을 늘릴 경우 가격의 하방 압력을 높일 수 있어 시초가부터 균형 가격을 찾을 수 있다는 취지다. 미국 증시의 경우 신규 상장일 가격 제한 규제가 없다. 가격 변동성이 심해지는 부작용이 있지만, 비교적 빠른 시점에 알맞은 시장 가격을 찾아간다는 평가다.

-

-

-

그러나 제도 시행 직후 시장은 당국이 예상하지 못한 방향으로 흘러가고 있다. 기준금리 인상이 중단되고 제2금융권 부실 위험 등으로 유동성이 더 풀리며, 갈 곳 잃은 자금들이 또 다시 증시로 몰려가고 있는 것이다. 이 유동성 중 일부가 IPO 시장에 몰리면서, 기업가치와 관계 없이 개인 투자자들의 '묻지마 청약'이 지속되고 있다.

제도 변경 이후 첫 상장 종목인 '시큐센'은 공모가(3000원) 대비 293% 높은 1만1800원까지 주가가 올랐다. 이후 상장한 알멕ㆍ오픈놀ㆍ이노시뮬레이션ㆍ필에너지 등 4개 종목 모두 공모가의 3배 이상 치솟았다. 상장 첫날 공모가의 2배를 기록한 후 상한가로 마감하던 '따상'을 뛰어넘어, 공모가의 4배까지 오르는 '따따블'이 발생한 것이다.

해당 기업들은 공모금액이 약 60억~950억원에 달하는 중소형주다. 공모 규모가 작은 탓에 유통된 물량이 적었는데, 기관 수요예측 및 청약 경쟁률은 1000대1을 훌쩍 넘겼다.

한 기관투자자는 "특히 첫날 상장된 시큐센이라는 종목의 학습 효과가 컸다"며 "공모금액이 100억원도 되지 않는 소형 종목이라 워낙 물량이 적어 기관들이 대부분 보호예수(락업)를 걸어야 했는데, 이를 인지한 단타족들의 먹잇감이 됐다"고 말했다.

코스닥벤처펀드를 운영하는 이경준 혁신IB자산운용 대표도 "시큐센 사례를 보고 시초가 300% 상승이 당분간 지속될 것이라 생각했다"며 "그 이후로는 비인기 종목이어도 수요예측에서 풀매수를 유지했다"고 덧붙였다.

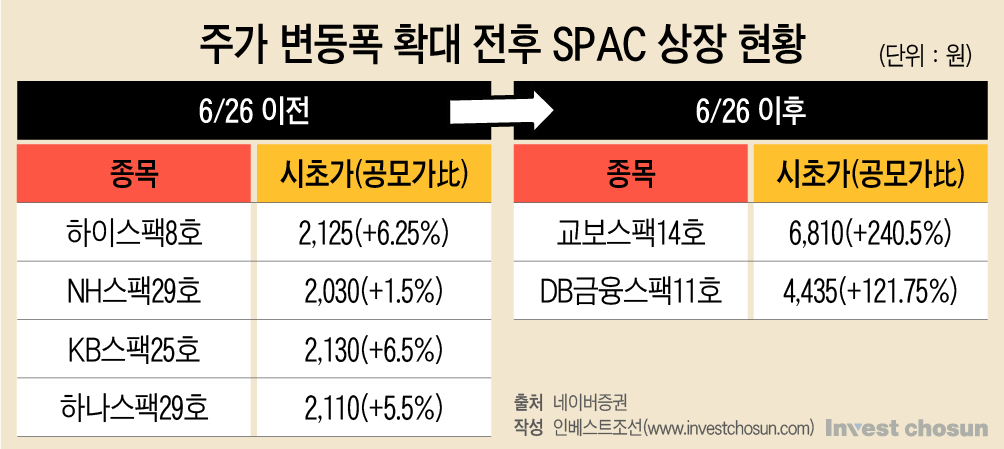

IPO 시장의 열기는 SPAC(기업인수목적회사;이하 스팩)에도 이어지고 있다. 실제로 개선안 시행 직전 상장된 ▲하이스팩8호 ▲NH스팩29호 ▲KB스팩25호 ▲하나스팩29호 등은 당일 최대 6% 상승에 그쳤지만, 그 이후 상장된 교보스팩14호와 DB금융스팩11호는 120~240% 가량의 급등세를 보인 것이다.

스팩은 합병 전까진 실체가 없는 종목인 데다, 가격이 4000원 이상을 넘어가면 합병 성사가 오히려 어려워진다. 스팩의 주가가 올라 시가총액이 커지면 피합병기업 입장에선 지분율은 낮아져, 시가총액이 낮은 스팩을 선택할 가능성이 높기 때문이다.

다른 투자업계 관계자는 "개인투자자 입장에서 스팩은 현금 예치와도 같은데, 지금 2000원짜리 현금을 8000원에 사는 이상현상을 보이고 있다"며 "과거 삼성스팩 사례처럼 상장 소식도 전해지지 않았는데 무작정 주가가 오르는 것은 그만큼 IPO 시장이 과열됐다는 예시"라고 설명했다.

한재혁 하나증권 연구원도 "7월 6일 신규 상장한 교보스팩14호는 당일 전체 시장에서 240%가 넘는 최고의 등락률을 기록했는데, 이는 무리한 변동성으로 투자자들의 피해가 예상될 수 있다"며 "향후 신규 스팩들에서도 이런 투기적인 움직임이 지속 관찰될 경우 보완이 필요하다고 판단된다"고 강조했다.

-

-

-

상장을 미루다가 유동성 호황을 놓친 대어(大魚)급 회사들은 이 같은 분위기에 한숨을 내쉬고 있다. 올해 1분기 상장이 예상됐던 케이뱅크는 결국 2월 상장을 연기했고, ▲LG CNS ▲컬리 ▲오아시스 ▲CJ올리브영 ▲현대오일뱅크 등도 현재 상장 절차를 중단한 상황이다.

기업가치가 10조원에 육박하는 SK에코플랜트도 올해 초 증시 분위기가 좋지 않았고, 대형 공모주 투자심리가 얼어붙었다는 판단 하에 IPO 절차 재개를 머뭇거리고 있다. 올해 하반기 거래소에 상장예비심사 신청을 검토 중이지만, 공모주 시장의 유동성 호황기가 언제까지 지속될 지 확신할 수 없어 근심이 큰 것으로 알려졌다.

실제로 투자업계에선 이달부터 시작된 '유동성 놀이터'가 일시적인 현상에 그칠 것이라는 분석이 주를 이룬다. 새 제도의 컨벤션 효과와 함께, 무조건 비싸게 팔 수 있다는 기대감이 영구적으로 시장을 지탱할 수 없다는 분위기가 감돌고 있다.

한 공모주 펀드 운용역은 "장이 끝날때쯤 누군가 내 주식을 비싸게 사줄 것이라는 일종의 백워데이션(back wardation;선물가격이 현물가격을 하회)은 영원할 수 없다"며 "한 상장 회사의 시초가가 공모가보다 크게 떨어지는 트리거가 발생한다면 거품도 무너질 것"이라고 지적했다.

상장일 가격변동폭 확대에 모인 超단타족…시초가 3배 넘게 상승

50억원대 초소형주가 300% 증가…2000원짜리 스팩은 8000원까지

"비이성적 과열 시장" 지적에도…기회 놓쳐 못내 아쉬운 대형사들

"일시적일 뿐, 오래가지 않을 것"…하반기 IPO 시장 유동성 빠질까

50억원대 초소형주가 300% 증가…2000원짜리 스팩은 8000원까지

"비이성적 과열 시장" 지적에도…기회 놓쳐 못내 아쉬운 대형사들

"일시적일 뿐, 오래가지 않을 것"…하반기 IPO 시장 유동성 빠질까

인베스트조선 유료서비스 2023년 07월 18일 10:43 게재