-

-

-

올해 최대 규모 기업공개(IPO)를 진행 중인 두산로보틱스를 두고 국내외 기관투자가들의 고민이 깊어지고 있다. 아직 적자를 면하지 못한 상황에서 유니콘 특례로 상장을 추진하며, 공모가는 글로벌 탑 티어 기업과 비슷한 수준으로 산정한 까닭이다.

그럼에도 불구, 기관들은 일단 물량 확보를 위해 물 밑 접촉을 치열하게 벌이고 있다. 로봇 테마가 인공지능(AI)ㆍ이차전지를 잇는 미래 성장 테마로 부각하는데다, 두산로보틱스가 올해 가장 큰 공모주라는 상황에서 '담아는 놔야 한다'는 부담이 작용하고 있는 까닭이다. 일종의 FOMO(소외에 대한 두려움)이라는 진단도 나온다.

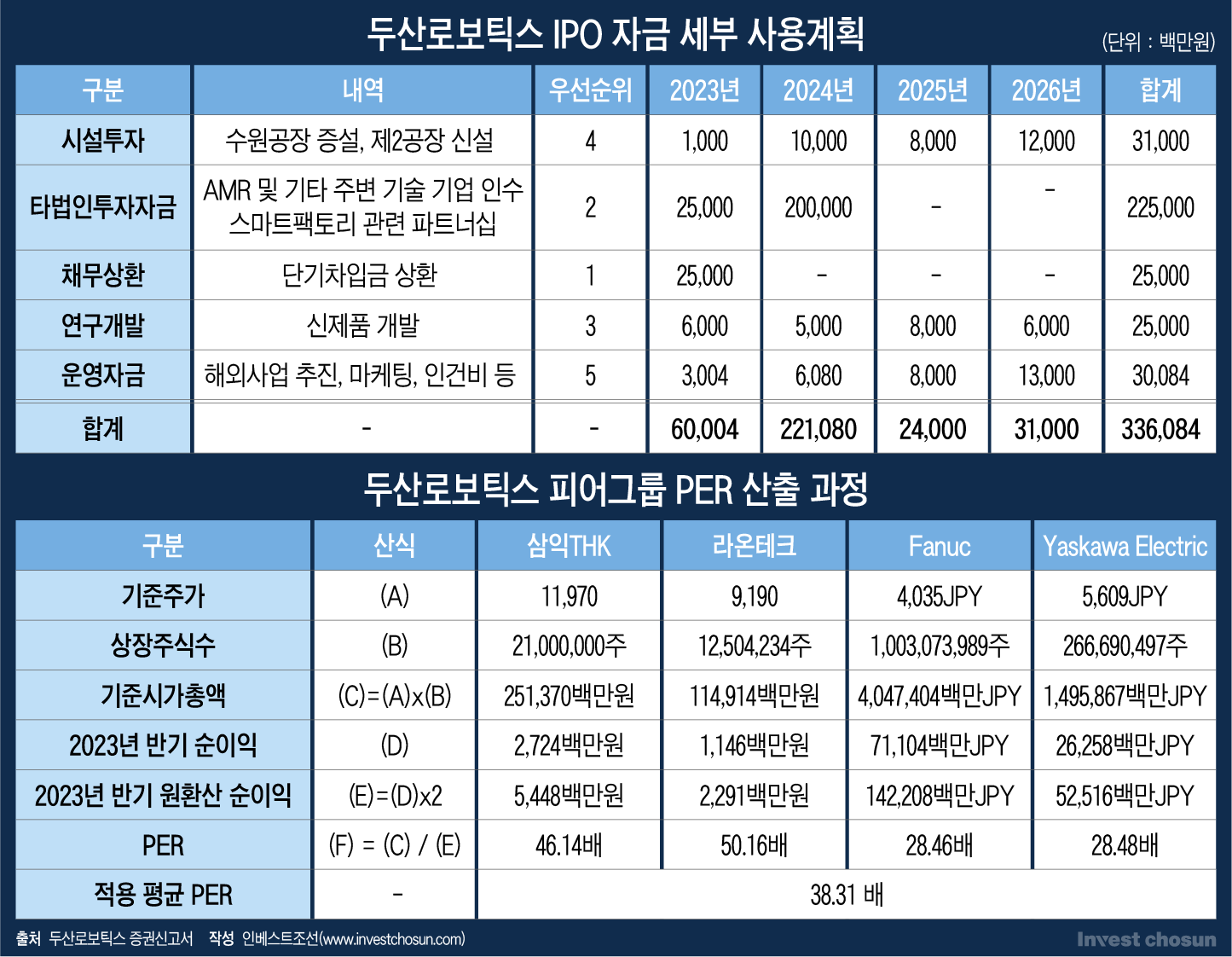

두산로보틱스는 11일부터 국내외 기관투자가를 대상으로 공모가 확정을 위한 수요예측을 진행할 예정이다. 두산로보틱스가 공모가에 적용한 PER(주가수익비율)은 약 38배로, 여기에 최대 할인율 38.5%를 적용해 산정한 밸류는 최저 1조3612억원에서 최대 1조6853억원 수준이다.

주관사단은 PER 산정에 영향을 미치는 피어그룹으로 국내 상장사인 삼익THK, 라온테크와 함께 일본에 상장된 파눅(Fanuc)과 야스카와 일렉트릭(Yaskawa Electric) 등 4개 회사를 선정했다.

파눅은 글로벌 산업용 로봇 1위이자 두산로보틱스의 핵심 사업분야인 협동로봇 부문 2위다. 현재 파눅의 PER은 약 28배인데, 두산은 이보다 높은 38배를 적용해 공정가치를 산출했다. 최대 할인율을 감안해도 실제 공모가 PER은 약 24배 안팎으로, 매출 규모 및 수익성에서 비교를 할 수 없는 글로벌 탑 티어 기업과 비슷한 수준의 가치를 인정해달라고 제시했다는 평가다.

올해 들어 주가가 400%가량 폭등한 레인보우로보틱스는 고평가 논란을 의식해 피어그룹에서 배제됐다. 레인보우의 PER은 약 100배 수준이다. 이에 두산로보는 거래소에 예비 심사를 청구했을 때부터 국내 상장사인 레인보우와 로보티즈, 유진로봇 등 연초 증시를 주도한 종목들과 비교되며 고평가 우려에 시달려 왔다.

금융권에선 여전히 ‘적자 기업치곤 높은 밸류’라는 인식이 적지 않다. 두산로보는 2020년부터 적자를 거듭한 탓에 일반 상장이 아닌 ‘유니콘 특례 상장’ 과정을 거쳤다. 지난해 연결 기준 당기순손실은 125억4800만원으로, 올해 상반기에도 93억3300만원의 순손실을 기록했다. 올해 상반기 기준 부채는 333억5600만원, 부채비율은 102.9% 수준이다.

현재 시점이 아닌 2026년의 잠정 실적을 기준으로 PER을 산정했다는 점도 고평가 논란을 부각시키고 있다. 두산로보는 주요 경쟁사의 2022년도 영업이익률(12~22%)을 비교하는 과정에서 2026년도 영업이익률 추정치인 24.3%를 대입했다. 오는 2025년 말까지 총 310억원을 투입해 현재 3200대의 캐파(생산능력)를 1만1000대로 확대할 계획인데, 높은 밸류를 받기 위해 이 같은 잠정 캐파를 밸류에도 반영한 것이다.

공모를 통해 마련한 자금이 단기차입금 상환에 1순위, 타 법인 M&A등 신사업 투자에 2순위로 활용된다는 점도 고평가 우려를 높이고 있다. 두산로보는 공모 자금인 3400억~4200억원에서 단기차입금 상환에 250억원, AMR(자율주행로봇) 및 기타 주변 기술 기업 인수에 2250억원을 사용할 계획이다. 조달 자금의 절반 이상이 중단기적 성과 창출과는 거리가 먼 셈이다.

이밖에도 해외 매출 비중이 2020년 67.4%에서 올해 52.9%까지 떨어진 점, 재고자산이 올해 145억원까지 늘어나 재고자산 비율 39.2%를 기록한 점 등을 두고 고평가 논란이 사그라들지 않고 있는 상황이다.

금융감독원도 두산로보에 증권신고서 수정을 요구하며 이 같은 지적을 반영하라고 지시한 것으로 알려졌다. 회사의 성장성 및 장단기 수익성을 비롯해 투자위험요소 등을 보강하라고 요청한 것이다.

-

-

-

고평가 논란에도 불구하고 수요예측에 참여하는 기관 투자자들은 원하는 물량을 받기 위해 주관사들에 열정적인 반응을 보이고 있다. 주관사들도 공모가 밴드의 상단을 기준으로 세일즈를 하고 있는 상황이다.

실제로 최근 2차전지주에 이어 로봇주가 하반기 증시를 주도하는 양상을 보이고 있다. 대장주인 레인보우로보틱스는 사상 최고가를 연일 갱신하며 코스닥 시가총액 8위에 올랐다. 삼성전자가 지난 1월과 3월 투자를 집행하며 지분율을 15%까지 끌어 올린 점이 주효했다.

한화그룹도 오는 10월 협동로봇 기업 한화로보틱스를 출범시키겠다고 발표하면서, 로봇주 상승세에 힘을 싣고 있다. 로봇과 연관된 스맥, 에스비비테크, 티로보틱스 등도 지난달부터 상한가를 기록해 상승세를 유지하는 중이다.

로봇주 상승세에 대표 주관사인 미래에셋ㆍ한국투자증권과 공동주관사인 KB증권ㆍNH투자증권ㆍCS(크레디트스위스) 등은 기쁨을 감추지 못하고 있다. 각 하우스가 받을 수수료 수익은 공모 금액에 따라 최소 10억원으로 책정됐다. IPO가 성료되면 공모금액의 0.5%에 해당하는 금액인 5억원 정도의 성과수수료도 지급받을 수 있다.

한 자산운용사 관계자는 “처음엔 이 정도의 낮은 매출을 유지하는 기업이 1조5000억원의 밸류를 인정받는 게 말이 되는가 싶어 의구심이 들었지만, 레인보우로보틱스가 매출 10억원으로 시총 3조원을 달성하는 시장이라 일단 물량 확보에 나서고 있다”고 말했다.

한 코스닥벤처펀드 운용사 대표도 “LG에너지솔루션 이후 이렇다 할 만한 대기업들이 IPO 시장에 들어오질 않은 탓에 두산로보틱스만 기다린 기관들이 많다”며 “거기다 로봇 섹터라는 점까지 엮여 있어 투자를 안할 수가 없는 분위기”라고 설명했다.

실제 생산 능력과 관계 없이 밸류가 치솟다보니, 일각에선 코로나 이전 2018년 당시의 바이오 광풍을 회고하는 목소리도 높다. 당시 삼성바이오로직스와 셀트리온이라는 대장주를 중심으로 ‘바이오 신드롬’이 형성, 바이오 테마에 묶이면 상한가를 기록했던 종목들은 실적 반등이 없자 3년 만에 주가가 20분의 1 수준으로 폭락한 상황이다.

증권업계 관계자는 “두산로보를 보고 있으면 삼성바이오로직스가 떠오른다”며 “‘그래도 삼성인데’ 싶어 투자자들이 삼성바이오에 뛰어들었던 것처럼, 두산로보틱스도 로봇 테마주에 두산이라는 후광을 업은 것”이라고 분석했다.

적자 누적 기업이지만…레인보우로보 빼도 PER 38배

차입금 상환이 1순위…신사업 M&A에 재고자산 우려도

高밸류 평가에도 로봇주 열풍에 공모가 상단 가능성

금융권 "로봇주 테마 시장, 바이오 광풍 떠올를 정도"

차입금 상환이 1순위…신사업 M&A에 재고자산 우려도

高밸류 평가에도 로봇주 열풍에 공모가 상단 가능성

금융권 "로봇주 테마 시장, 바이오 광풍 떠올를 정도"

인베스트조선 유료서비스 2023년 09월 08일 07:00 게재