-

-

-

종로타워 고가인수, SK하이닉스의 비핵심자산 매입 등 SK리츠의 잇따른 행보로 시장에선 대기업 리츠에 대한 회의감이 커지고 있다. 투자자를 위한 주주환원에 힘쓰기보다 SK그룹 자산유동화에 더 집중하는 듯한 인상을 주기 때문이다.

이전부터 대기업이 주주로 참여하는 ‘스폰서 리츠’는 그룹자산 유동화를 위해 주주환원에 소홀할 수 있다는 우려가 제기됐다. 부동산 거래의 양 당사자가 모두 그룹 계열사로 그룹의 편익을 위한 거래가 진행될 수 있다는 설명이다.

신세계 등 대기업들이 잇따라 상장 리츠를 추진하는 가운데 리츠 설립에 나선 기업들은 향후 성장전략 설정, 자산 편입에 있어 더욱 신중해야 한단 지적이 나온다. 그룹의 이익이 먼저일 수 있다는 투자자들의 의구심을 해소해야 하는 과제가 놓여있단 평가다.

13일 금융권에 따르면 신도철 SK리츠운용 대표는 최근 대주주 메시지를 통해 "추가 증자 계획은 없다"고 해명했다. SK리츠가 종로타워 인수를 위한 유상증자 발표에 이어 SK하이닉스가 보유한 수처리센터 매입을 밝히면서 주주들의 불만이 커졌기 때문이다. 종로타워에 이어 수처리센터 인수 비용도 유상증자를 통해 주주들에게 전가할 것이란 우려가 나오자, 해명에 나선 모양새다.

SK리츠 측은 "현재 유상증자 이후의 추가 증자 계획은 없다"라며 "수처리센터 편입으로 SK리츠의 배당금은 분기당 66원에서 장기적으로 20% 이상 증가할 것"이라고 설명했다. 아울러 시장에서 걱정하는 것과 달리 제3자 사용 및 매각이 가능해 향후 데이터센터 등으로 개발할 수도 있다고 덧붙였다.

다만, SK리츠는 지난해 7월 종로타워 우선매수권을 행사할 때도 고가 인수 논란이 불거졌다. 당시 사옥을 찾던 과학기술인공제회는 예상을 웃도는 가격을 베팅했고 시장에선 SK리츠가 우선매수권을 행사하기 어려울 것이란 시각이 많았다. 그러나 SK리츠는 수익률 하락을 감수하면서 평당 약 3400만원, 총매입가 6200억에 종로타워를 인수했다. SK그룹 주요 계열사들이 사용하고 있어 그룹의 입장에서 포기할 수 없는 자산이었을 거란 분석이 잇따랐다.

SK리츠의 행보가 이어지면서 대기업을 스폰서로 둔 리츠는 대주주인 그룹사의 이해관계를 일반투자자보다 우선하는 것 아니냐는 시선이 제기되고 있다. 그룹의 자산을 고가로 매입하거나 비핵심자산을 받아주는 창구로 이용하고 있는 것 아니냐는 의문이다.

-

-

-

당초 대기업 리츠는 국내 대기업이 모회사로 나서 자금조달이나 자산운용을 지원한다는 점 때문에 많은 일반투자자들의 관심을 모았다. 계열사로부터 자금조달을 기대할 수 있을 뿐 아니라 그룹이 보유하고 있는 우량 자산에 투자할 수 있다는 장점이 있다는 설명이다.

그러나 스폰서 리츠 특성상 그룹의 이해관계에 따라 거래가 진행될 가능성이 줄곧 지적돼 왔다. 부동산 거래의 양 당사자가 모두 그룹 계열사로 그룹의 논리에 좌우될 수 있어 고가 매입, 비우량 자산 편입 등의 논란이 불거질 수 있다는 것이다.

앞서 롯데리츠 역시 그룹사의 부실 자산을 편입한다는 비판이 이어지며 상장 공모 과정이 녹록지 않았다. 수도권 자산 비중이 작아 알짜 매물은 사실상 롯데백화점 강남점뿐이라는 평가가 나왔다. 오프라인 점포 폐점 계획과 함께 리츠 공모 소식이 알려지며 구조조정을 염두에 두고 유휴자산을 털어내려는 것 아니냐는 회의적인 시선이 제기된 바 있다.

한 리츠 운용역은 "스폰서 리츠 구조상 주요 주주인 모기업의 의사결정에 영향을 받을 수밖에 없다"라며 "그룹에서 '이번에 이걸 담아라'라고 했을 때 운용역 개인 운신의 폭이 넓진 않다. 그룹의 유휴자산을 유동화하는 창구로 쓰일 가능성은 늘 있다"라고 말했다.

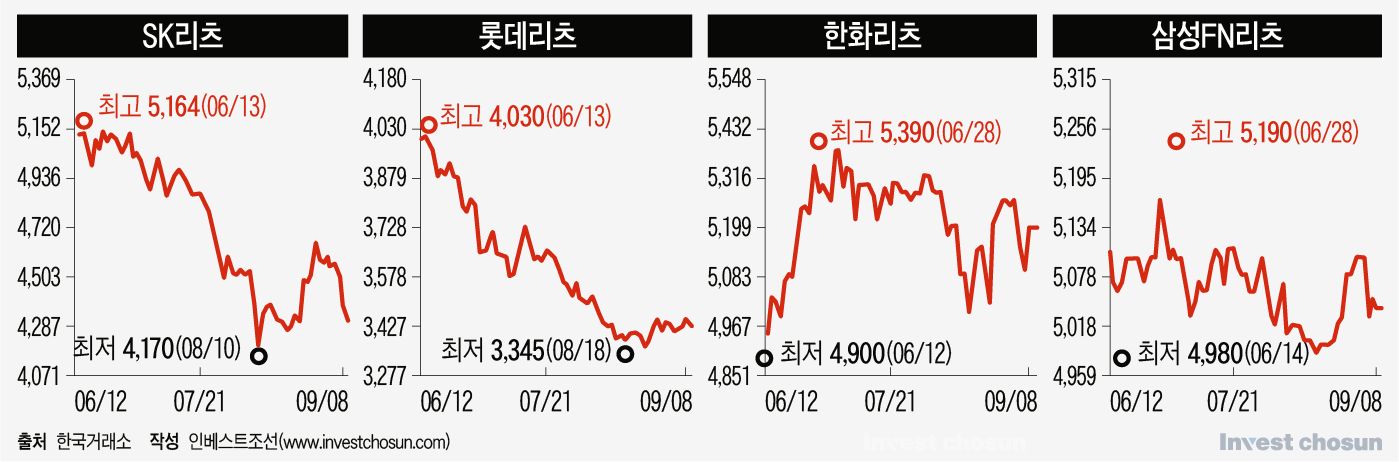

문제는 시장의 냉랭한 분위기다. 소액주주들을 위한 주주가치 환원이 뒤로 밀릴 가능성이 부상하며 대기업 리츠 투심은 악화하고 있다. SK리츠는 지난 2021년 9월 상장 이후 리츠 종목 톱픽으로 꼽히며 주가가 7200원까지 올랐지만, 현재는 40% 하락한 4000원대 초반을 기록 중이다.

-

-

-

상황이 이렇게 되자, 대기업들이 자금조달 창구로 리츠를 활용하는데 좀 더 신중해야 한다는 목소리가 나온다. 향후 성장 전략에 대해 명확한 비전을 제시하는 등 책임감을 느껴야 한다는 지적이다.

한 리츠 기관투자자는 "SK리츠의 이번 수처리센터 편입은 아쉬운 면이 있지만 장기적으로 봤을 때 나쁘지 않다고 본다"라면서도 "스폰서 리츠를 세우려는 대기업들은 책임감을 갖고 향후 성장에 대해 전략을 제시해야 한다. 시장에선 스폰서의 자산을 편입하는 것에 대해 평가가 굉장히 냉정하다"라고 말했다.

시선은 올해 상장한 삼성리츠와 한화리츠로 쏠리고 있다. 투심이 비우호적인 상황에서도 우량자산 편입 및 수익률 제고 등으로 투자자들의 신뢰를 얻을 수 있을지 관심이 쏠린다. 삼성리츠는 현재 삼성생명 잠실 사옥의 편입을 추진 중이나 높은 금리가 걸림돌로 예상된다. 한화리츠는 당장 만기가 돌아오는 11월 1100억원의 대출을 해결해야 한다. 조달비용을 아껴 수익률을 높일 수 있을지가 관건이 될 것으로 보인다.

리츠 설립을 추진 중인 신세계 그룹도 관심의 대상이다. 상장 리츠를 준비할 것으로 예상되는 가운데 스타필드 등 우량자산을 담을 수 있을지에 이목이 쏠린다. 배당수익률, 자산퀄리티 등 롯데리츠와 비교했을 때 매력도가 떨어진다면 투심을 모으기 쉽지 않을 수 있단 관측도 있다.

SK리츠, 종로타워 고가 인수ㆍ수처리센터 매입 논란

"주주환원보다 그룹의 논리가 우선?" 회의적인 시선

신세계ㆍ삼성ㆍ한화 등 잇따라 리츠 설립하는데

투자자 의구심 해소하고 주주환원 힘써야 한단 평

"주주환원보다 그룹의 논리가 우선?" 회의적인 시선

신세계ㆍ삼성ㆍ한화 등 잇따라 리츠 설립하는데

투자자 의구심 해소하고 주주환원 힘써야 한단 평

인베스트조선 유료서비스 2023년 09월 13일 07:00 게재