-

-

-

삼성전자 잠정실적 발표 이후 SK하이닉스에 대한 시장 기대감이 더 높아지고 있다. SK하이닉스 역시 3분기 적자를 이어가겠지만 D램은 3사 중 가장 먼저 흑자로 돌아설 전망이다. 잠시 삼성전자를 주목하던 시장도 다시 SK하이닉스 주가를 밀어올리고 있다. 범용 D램 시장이 바닥을 벗어난 상황에서 SK하이닉스가 수익성·전방 수요 모두 폭발적인 고대역폭메모리(HBM)에서 경쟁우위를 이어가는 덕으로 풀이된다.

-

-

-

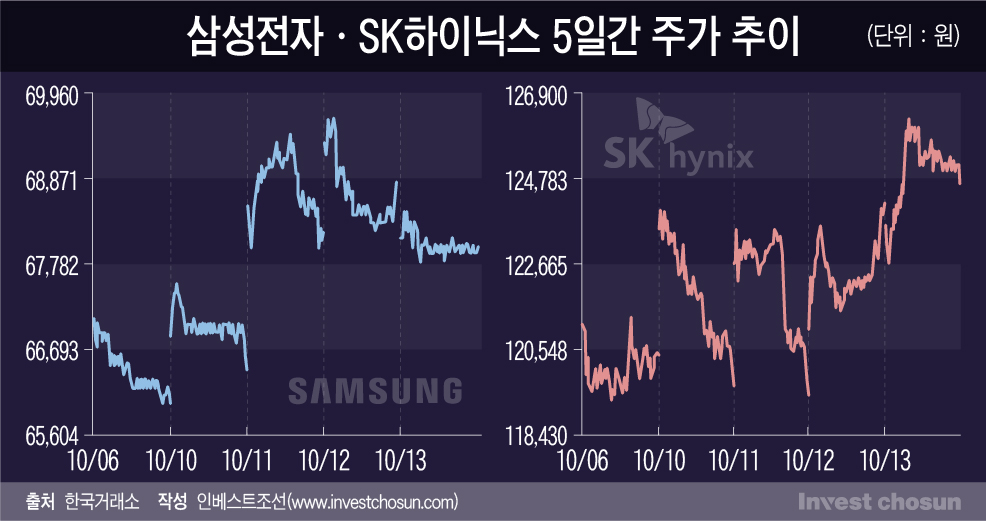

13일 SK하이닉스 주가는 전일 4.19% 오른 데 이어 0.4% 추가 상승하며 강보합세를 이어갔다. 지난 11일 양호한 잠정실적을 내놓고 모처럼 상승세를 이어가던 삼성전자와 바통을 터치한 모습이다. 삼성전자 주가는 이날 전일보다 1.31% 하락한 6만8000원에 마감했다. 메모리 반도체 업황이 바닥을 벗어났다는 안도가 재차 SK하이닉스 3분기 실적 기대감으로 반영되는 것으로 풀이된다.

같은 조건이라면 투자가들이 SK하이닉스를 주목하는 상황이란 분석이 많다.

증권가는 삼성전자의 잠정실적을 두고 3분기 중 D램 판매가 전 분기보다 10% 안팎 늘어난 것으로 추정하고 있다. 앞서 미국 마이크론이 고객사 재고 정상화를 언급한 데 이어 삼성전자 잠정실적에서도 범용 D램 전반 수요가 회복세를 보이기 시작한 것으로 보인다. 고객사 재고 소진으로 시장 수요가 정상화하면 인위적 감산 과정에서 늘어난 공급사 원가 부담이나 재고평가손 등을 원상복구하며 수익성 또한 빠르게 회복할 수 있다.

종전 같으면 이 같은 회복 신호에서 가장 유리한 고지를 점하는 건 단연 삼성전자다. 그러나 HBM이 D램 시장 경쟁 판도를 뒤집은 현재는 SK하이닉스가 가장 먼저 수익을 내기 시작할 거란 시각이 지배적이다. 세대를 거듭할수록 가격 프리미엄을 더하는 HBM의 믹스 개선 효과가 그만큼 두드러지는 덕이다.

증권사 반도체 담당 한 연구원은 "수율도 낮고 웨이퍼 당 찍어낼 수 있는 칩 수(넷 다이)도 적은데, 고객사 수주 기반이다 보니 마진은 정해져 있어 가동효율이나 수익성에서 비교가 불가하다"라며 "지난 2분기 업황이 바닥을 찍고 있을 당시에도 SK하이닉스 홀로 평균판매단가(ASP)를 9% 수준 개선할 수 있었던 건 HBM 덕"이라고 설명했다.

업황이 바닥을 벗어나긴 했지만, 명확한 수요 정상화 시점을 점치기 어려운 시장 환경도 SK하이닉스가 경쟁사보다 돋보이는 요인으로 꼽힌다.

반도체업계는 스마트폰이나 PC 등 범용 D램 주요 고객사의 세트 출하량 감소 폭이 줄어들고는 있지만 증가세로 돌아서진 않은 것으로 파악 중이다. 하반기 최대 기대주였던 애플의 새 아이폰 시리즈도 출시 이후 발열 문제 등 잡음이 불거진 가운데, 출하량이 획기적으로 늘어날 수요처는 아직 불명확하단 목소리가 적지 않다.

서버 고객사가 투자를 확대하고 있지만 인공지능(AI) 산업 대응에 초점이 맞춰져 있어 메모리 전반으로 온기가 퍼지기까진 마찬가지로 시간이 필요하다. 달리 말하면 SK하이닉스가 엔비디아에 공급하는 HBM3의 전방 시장만 유일하게 풍년이란 얘기다.

업계 한 관계자는 "회복세를 보이기 시작한 건 사실이지만 내년 언제쯤 시장 수요가 종전 수준을 회복할지 아직은 지켜봐야 한다는 시각도 있다"라며 "보수적으로 보자면 아직까지는 2년 치 주문을 쌓아둔 엔비디아 H100과 SK하이닉스 HBM3, TSMC의 CoWoS 공정 정도만 예외적 호황을 누리는 셈"이라고 말했다.

올 들어 엔비디아가 매 분기 시장 기대치를 훌쩍 웃도는 실적을 내놨던 만큼 SK하이닉스의 3분기 HBM 효과에 대한 관심도 상당할 전망이다. SK하이닉스는 오는 26일 삼성전자보다 3영업일 앞서 3분기 실적 발표회를 열 예정이다.

메모리 업황 회복 기대감, SK하이닉스로 '바통 터치'

같은 조건이면 "SK하이닉스"…3분기 D램 흑자 예상

엔비디아發 HBM3 '예외적' 호황 덕…26일 실적발표

같은 조건이면 "SK하이닉스"…3분기 D램 흑자 예상

엔비디아發 HBM3 '예외적' 호황 덕…26일 실적발표

인베스트조선 유료서비스 2023년 10월 15일 07:00 게재