-

-

-

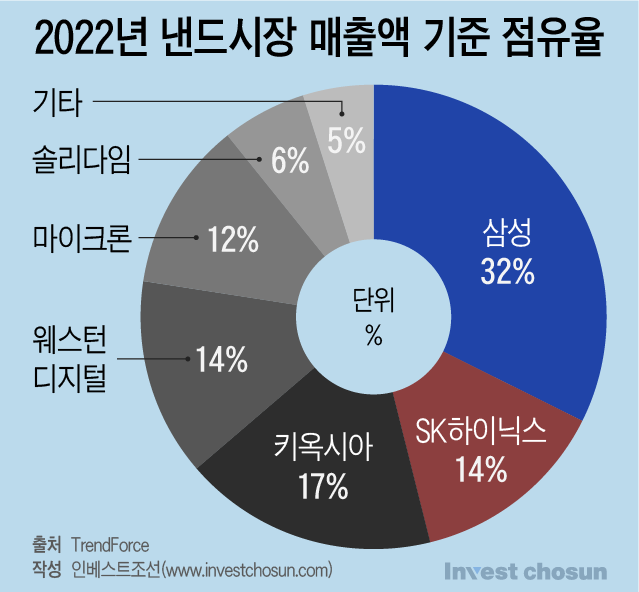

키옥시아와 웨스턴디지털의 합병 추진 소식은 낸드 2위·4위 업체 간 결합보단 'D램 없는' 메모리 반도체사의 생존 전략으로 풀이된다. 동의권을 쥔 SK하이닉스 의중에 시선이 쏠리지만 어느 쪽이건 나쁘지 않은 결말이란 분석이 많다. 1위 삼성전자도 마찬가지다. 다자구도인 낸드 시장에서 수평통합이건 퇴출이건 경쟁자 수가 줄어드는 게 업계 공통의 호재로 통하기 때문이다.

일본 니혼게이자신문(닛케이) 등 외신은 SK하이닉스가 일본 키옥시아와 미국 웨스턴디지털 합병에 반대 의사를 표한 것으로 보도했다. SK하이닉스는 지난 2018년 일본 도시바가 키옥시아를 매각할 때 베인캐피탈 컨소시엄과 함께 재무적투자자(FI)로 참여한 바 있다.

실제로 SK하이닉스는 키옥시아의 기업 결합 등 행보에 동의권을 쥐고 있다. 그러나 보도와 달리 아직 공식적인 의사를 전달하지 않은 것으로 파악된다.

2020년 키옥시아 기업공개(IPO) 추진이 무산된 뒤 웨스턴디지털과의 합병은 업계 주요 화두였다. 반도체 업계가 양사를 낸드 시장 구조조정의 핵심 변수로 꼽기 때문이다. 실제로 키옥시아 대출 기관이 양사 합병 지원을 위해 2조엔(원화 약 18조원) 규모 대출 차환에 나설 것이란 소식은 지난 9월부터 흘러나왔다.

양사가 합병에 나선 배경엔 미국과 일본 정부 측 이해관계도 일부 반영된 것으로 보이지만 시장에선 결국 생존 전략으로 해석되고 있다.

양사가 낸드 시장에서 각각 2위, 4위 사업자라지만 핵심은 'D램'이 없다는 점이다. 낸드는 D램에 비해 기술 부가가치나 수익성이 낮은 편에 속한다. 메모리 반도체 자체가 높은 시장 점유율을 기반으로 규모의 경제를 이뤄 원가 경쟁력을 확보하는 것이 중요한데, 과점화한 D램과 달리 낸드는 공급자 수가 많다. D램부터 업황 회복이 가시화하는 상황에서 1, 3, 5위 사업자는 낸드 적자를 버텨낼 체력을 차례로 갖추겠지만 키옥시아와 웨스턴디지털은 예외다.

이미 양사는 올해 투자를 절반 수준으로 줄이고도 수조원 적자를 앞두고 있다. 반도체 산업 특성상 내년까지 투자를 줄여야 한다면 경쟁을 이어가는 게 불가능해질 수 있다. 기술 개발, 공정 전환이 늦춰지거나 생산 능력을 확충하지 못하면 금세 시장에서 쓸모 없는 기술로 밀려나거나 점유율을 내놔야 한다. 수익성 감소, 지속 투자 불가의 악순환에 빠지는 셈이다.

반도체 업계 한 관계자는 "올해와 같은 이례적 불황이 아니어도 낸드 업황이 출렁이면 1위 삼성전자를 제외한 나머지 낸드 공급자가 줄줄이 적자를 보는 경우가 흔하다"라며 "D램은 고대역폭메모리(HBM) 시장이 새로 개척됐고, 인공지능(AI) 서버 시장 수혜도 예상되지만 키옥시아나 웨스턴디지털은 이 역시 기대하기 어려워서 버티기 힘든 상황"이라고 말했다.

SK하이닉스 동의 여부 외 각국 경쟁당국 승인까지 고려하면 양사 합병 성사 여부는 아직 불투명하다. 시장에선 양사가 합병해도 얼마나 더 버틸 수 있을지 회의적인 시각도 적지 않다. 삼성전자, SK하이닉스, 마이크론 등 D램까지 보유한 경쟁 3사에 비해 자본력이나 재무 여력이 크게 뒤쳐지기 때문이다. 이들이 낸드 시장 불황을 버티기만 해도 양사 모두 적자를 지속하다 파산할 가능성도 있다.

-

-

-

2, 4위의 합병으로 점유율에서 삼성전자와 견주게 될 것이란 시각도 동의하기 어렵단 시각이 많다. 키옥시아와 웨스턴디지털은 이미 공정기술 개발과 생산설비를 공유하고 있어 합병을 통한 규모의 경제 극대화에 한계가 있다. 반도체 업계에선 흔히 '1+1=2'가 안되는 구조로 통한다.

키옥시아 투자사인 SK하이닉스는 물론 삼성전자 입장에서도 꽃놀이패를 쥐었단 분석이 나온다. 합병하건 양사 중 한 곳이 파산하건 경쟁자가 줄어드는 효과는 똑같기 때문이다.

양사가 합병 후 IPO를 통해 자금 확보에 나설 경우 SK하이닉스는 투자금 회수나 지배력 확보를 기대할 수 있다. SK하이닉스는 2018년 키옥시아 매각 대금 약 2조엔 중 3950억엔을 투자했다. 투자금 70%가량은 베인캐피탈 컨소시엄이 설립한 특수목적법인(SPC) 출자금, 나머지 30%는 전환사채(CB) 형태였다.

투자금 70%는 컨소시엄과 함께 회수를, 나머지 30%는 보통주로 전환해 지분을 확보할 수 있는 구조다. 합병 후 공모 구조나 지분율 등 구체적인 조건에서 변동이 있겠지만 투자 시점보단 지분 가치가 올라갈 가능성이 높다. 반면 합병이 무위로 돌아가면 안 그래도 어려운 경쟁사가 내년 투자비 마련이나 추가 자금 확보까지 실패하는 셈이 된다.

증권사 반도체 담당 한 연구원은 "어느 쪽이건 경쟁자 수가 줄어드는 효과가 있기 때문에 손해 볼 일은 없다"라며 "일본이나 미국 정부가 반도체 등 첨단 제조업 확보·유치에 공을 들이는 만큼 낸드 시장이 D램처럼 과점화하긴 쉽지 않겠지만, 업계에선 수평통합이건 구조조정이건 양사 중 한 곳의 퇴출을 은연중에 바라는 분위기도 있다"라고 설명했다.

내년 투자비도 불안한 WD-키옥시아…합병은 생존전략

2·4위 결합 아닌 'D램 없는' 취약 메모리社 맞손 구도 평

불발시 파산 가능성…어느 쪽이건 경쟁자 줄어드는 효과

SK하이닉스는 물론 삼성전자도 '꽃놀이패'…효과는 동일

2·4위 결합 아닌 'D램 없는' 취약 메모리社 맞손 구도 평

불발시 파산 가능성…어느 쪽이건 경쟁자 줄어드는 효과

SK하이닉스는 물론 삼성전자도 '꽃놀이패'…효과는 동일

인베스트조선 유료서비스 2023년 10월 20일 07:00 게재