-

-

-

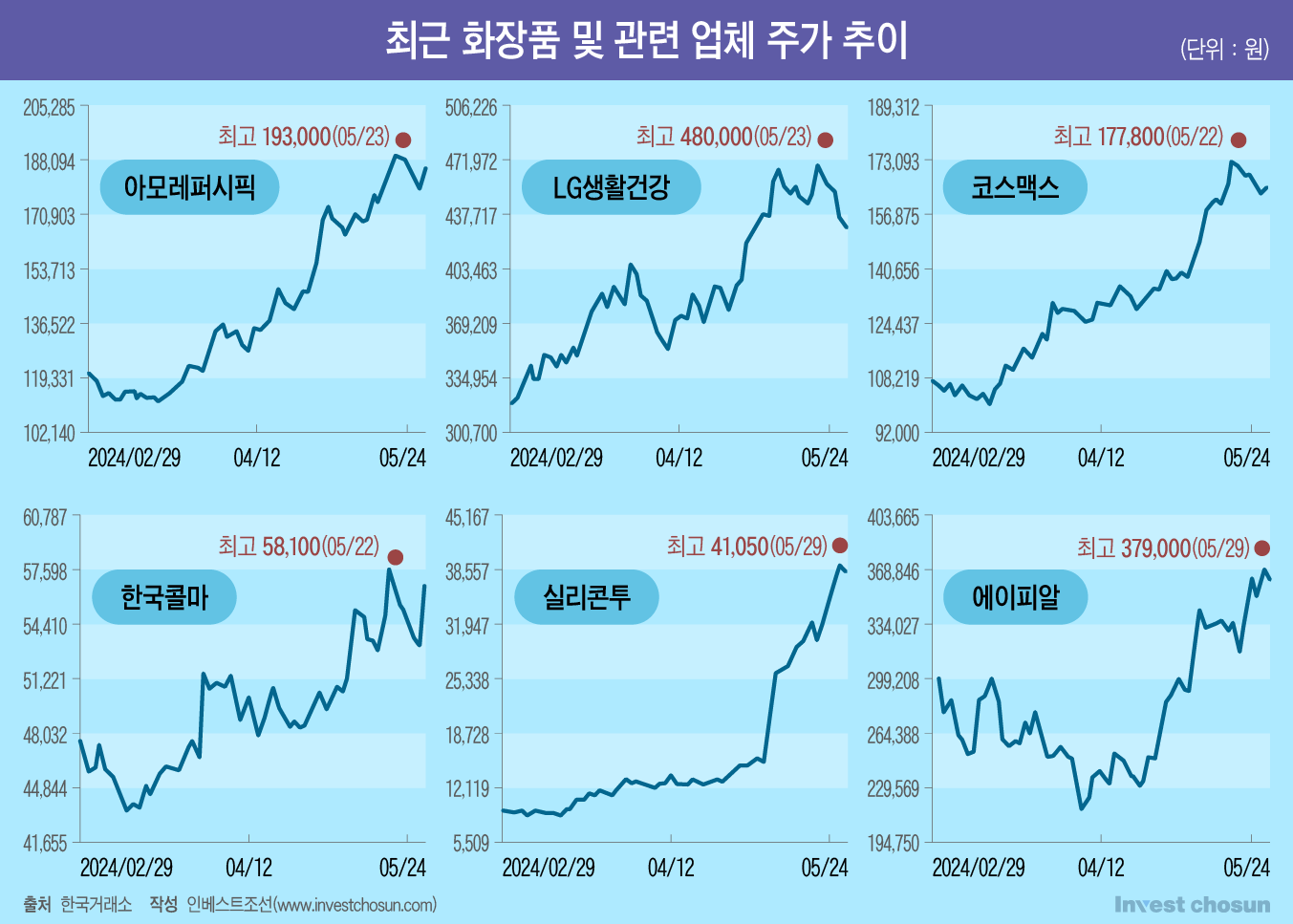

최근 국내 화장품 업체들이 해외 인기에 힘입어 호실적을 보이고 있다. 에이피알(APR) 등 조 단위 기업공개(IPO)와 더불어 화장품 업체들의 주가도 상승세다. 투자업계에서도 뷰티업계에 주목하면서 M&A(인수합병) 기대감이 오르고 있지만 ‘지속 가능성’ 차원에서 시장과의 눈높이 격차는 큰 상황이다. 경쟁이 심화하고 흥행 브랜드의 주기가 짧아지면서 ‘잘되는 건 알지만’ 선뜻 투자에 나서기는 쉽지 않다는 것이다.

최근 ‘장원영 렌즈’로 유명한 하파크리스틴 운영사(비전에쿼티파트너스)는 KB인베스트먼트와 함께 컬러렌즈 OEM(위탁생산) 업체인 ‘비젼사이언스’에 투자해 지분 22%를 확보했다. 비젼사이언스의 기업가치는 약 700억원대로 인정받았다. 국내외에서 컬러렌즈 시장 급성장에 따른 호실적에 힘입어 연내 한국거래소에 상장예비심사청구서를 제출하고 IPO에 나설 예정이다.

화장품 유통 무역업체인 코스닥 상장사 실리콘투는 지난 몇 개월간 주가가 가파르게 상승했다. 자사 플랫폼 등 유통망을 통해 K뷰티 제품을 해외에 판매하는 업체로, 지난해 매출액(3428억원)이 전년(1652억원)에 비해 두 배 이상 뛰었다. 같은 기간 영업이익(478억원)은 236% 급증했다.

지난해부터 글로벌 사모펀드(PEF)들도 국내서 화장품 업계에 눈을 돌리는 움직임이 포착됐다. 올해 2월 모건스탠리PE(MS PE)가 메디필, 더마메종 등 화장품 브랜드를 보유한 스킨이데아를 인수했다. 한동안 국내에서는 회수 성과에 집중해 온 MS PE가 오랜만에 인수에 나선만큼 주목을 받았다. 스킨이데아의 기업가치는 1500억원 수준으로 평가됐다.

지난해 7월에는 TPG가 국내 화장품 용기 회사 삼화를 약 3000억원에 인수했다. 삼화도 TPG 인수 후 가파른 실적 개선세를 보인 것으로 알려진다.

뷰티업체 엑시트(투자 회수) 성과도 두드러진다. 어펄마캐피탈은 2020년 국내 4호 블라인드펀드를 통해 뷰티 테크기업 에이피알(APR)에 100억원을 투자했는데 최근 800억원을 회수했다. 내부수익률(IRR) 88% 수준의 성과다. 이외에 APR에 투자한 미래에셋벤처투자, IMM인베스트먼트, 신한벤처투자, 하나벤처스 등 VC(벤처캐피털)들도 이후 투자 성과가 기대되고 있다. 에이피알의 상장 성공으로 뷰티·커머스·플랫폼 투자자들의 기대감이 같이 올라간 상태다.

27일에는 메이크업 브랜드 ‘아임미미’를 보유한 미미박스도 삼성증권을 상장 대표 주관사로 선정하며 IPO를 본격화한다고 밝혔다. 미미박스는 매출 90%가 해외에서 발생하고 그중 북미 매출이 50% 가까이 차지한다.

M&A 등 관련 거래도 많아질 것이란 기대가 오른 상황이다. 회계법인 등 M&A 자문사들은 화장품 관련 딜 발굴을 위해 분주한 분위기다.

-

-

-

그러나 몸값이 ‘지금이 정점’이라는 인식이 있다 보니 거래 성사가 쉽지만은 않다. 화장품 해외 매출이 좋아 적어도 2~3년은 낙관적으로 보고 있지만, 정확히 잘 되는 이유를 알 수 없으니 ‘좋을 때’ 매각하려는 곳들이 많다.

과거 화장품 시장 흐름을 보면 앞서 있던 일본을 한국이 로드샵을 필두로 따라잡았고, 이후 중국이 K뷰티에 열광했지만 이내 중국도 자국 브랜드가 부상하면서 인기가 시들해졌다. 이렇다 보니 지속 가능성에 대한 의문이 여전하고, 시장과 매도자들의 기업가치 눈높이 차이도 크다. 실제 투자 가치를 인정받고 M&A가 가능한 회사는 손에 꼽는다는 평이다.

한 VC 관계자는 “최근 화장품 스타트업들이 너무 잘되다 보니 매각 또는 인수 논의가 많지만 밸류 관련한 눈높이 차가 좁혀지지 않아서 거래 성사는 잘 되지 않고 있다”며 “매수자들은 자금을 투자하면 자체적으로 사업을 할 수 있을 것 같고, 매도자들은 매각은 하고 싶지만 싸게 팔고 싶지는 않기 때문”이라고 말했다.

한 대형 PE 관계자는 "불과 작년까지만 해도 조금 힘들다던 업체들도 지금은 글로벌 시장에서 활약으로 매출이 2~3배 뛰는 등 분위기가 좋다"며 "다만 잘되는 곳들도 실제로 자산이나 안정적인 비즈니스 모델로 인정할 것이 애매한 부분이 많아서 투자까지 이어지기는 쉽지 않은 것 같다"고 말했다.

K뷰티 산업 규모 자체가 성장할 것이라는 전망에는 이견이 적다. 다만 ‘성장하는 산업’ 내에서 흥행하는 브랜드나 트렌드의 주기는 점점 짧아지고 있는 것이 투자자들의 우려 지점이다. 지금 시장에서 점수를 잘 받으려면 미국이나 일본 등 해외 수출이 잘 되느냐가 관건이다. 조선미녀, 티르티르 등 브랜드들이 해외에서 ‘대박’이 나면서 국내에 역수출된 사례로 꼽힌다. 조선미녀를 보유한 화장품 제조·판매업체 구다이글로벌은 최근 티르티르를 인수했고 다른 화장품 브랜드 추가 인수도 고려 중이라고 알려진다.

해외에서 인기가 많은 저가 브랜드들은 결국 살아남을 확률이 높지 않다는 위험도 수반된다. 장기적으로 입지가 증명된 국내 고가 브랜드로는 아모레퍼시픽의 설화수 정도가 언급된다. 장기적으로 투자하는 PE들은 잘못하면 유행 주기가 짧은 뷰티업계 투자가 ‘아픈 손가락’으로 전락하는 경우도 있다. IMM PE가 미샤(에이블씨앤씨)에 투자했다가 이후 로드샵 브랜드 부진으로 고전하는 것이 대표적이다.

국내 시장은 경쟁심화로 사실상 ‘포화상태’다. 소수의 유통망도 한계 지점이다. 현재 국내 인디브랜드 화장품 성공에는 CJ올리브영이 절대적인 영향력을 쥐고 있다. 최근에는 저가 브랜드 유통망으로 다이소가 떠오르고 있다.

지난해 아모레퍼시픽이 총 9300억원에 인수한 코스알엑스가 ‘정점’ 우려가 오르기 전 좋은 타이밍에 매각된 딜이라는 평이다. 기초화장품 전문 저가 브랜드인 코스알엑스는 대표적으로 해외에서 입지가 커지며 성장한 브랜드다. 1조원의 투자를 단행한 데에는 저가 브랜드의 흥행 등 아모레퍼시픽의 위기의식이 반영됐다는 해석이 나온 가운데 이후 성과를 지켜봐야 할 전망이다. 앞서 대형 코스메틱 M&A로 꼽히는 AHC(카버코리아), 3CE(난다), 닥터자르트(해브앤비) 등은 매각 이후 오히려 존재감이 이전만큼 못하다는 평이 많다.

코스알엑스·미샤 매각 자문 등을 도운 오창걸 PKF서현회계법인 부대표는 “한국 화장품 산업이 앞으로 글로벌 경쟁력을 더 가질 것이란 점에는 의심의 여지가 없지만, 올해 인기 있는 브랜드가 내년에도 인기가 많을 것이라고 확신할 수 없는 불확실성이 있다”며 “투자자들 입장에서는 매출액이 수천억원 대 수준의 신생 회사들이 대부분 주요 품목이 3~4개에 집중돼 있으니 지속 가능성에 대한 의문이 있고 높은 조달비용도 문제라 M&A 성사까지는 쉽지 않은 상황”이라고 말했다.

美·日 공략으로 호실적 보이는 K뷰티

PE·VC들 투자 및 엑시트도 활발해져

"좋을 때 팔자" 딜 기대감도 오르지만

짧아진 흥행 주기에 지속 가능성 의문

몸값 눈높이 차이에 M&A 성사는 적어

PE·VC들 투자 및 엑시트도 활발해져

"좋을 때 팔자" 딜 기대감도 오르지만

짧아진 흥행 주기에 지속 가능성 의문

몸값 눈높이 차이에 M&A 성사는 적어

인베스트조선 유료서비스 2024년 05월 30일 07:00 게재