-

-

-

신작 '호연' 출시 이후 엔씨소프트 주가는 12% 하락했다. 시가총액 4조원이 무너지며, 올 초 상장한 시프트업(3조6000억원)에게조차 바짝 뒤쫒기는 신세가 됐다. 현 주가는 10년 전, 모바일 시장으로 넘어가던 게임시장의 판도를 완전히 놓치고 있었던 2014년과 비슷한 수준까지 밀렸다.

2021년 이후 엔씨소프트가 출시한 신작 게임들은 대부분 흥행에 실패했다. '유사 리니지'라는 혹평을 받던 '트릭스터M'은 서비스를 종료했고, '블레이드 앤 소울2'는 지난 2분기 분기매출이 35억원에 그쳤다. 장르 다변화의 선봉장 역할을 한 퍼즐게임 '퍼즈업 아미토이' 역시 지난달 말 서버를 닫았고, 난투형 액션게임 '배틀크러쉬'는 동시접속자 수가 100명에도 미치지 못하고 있다.

지난해 '쓰론 앤 리버티' 이후 1년만에 나온 대작 '호연' 역시 흥행과는 거리가 먼 행보를 보이고 있다. 13일 오전 기준 구글플레이 게임 카테고리 매출 순위 32위, 앱스토어 매출 순위 52위를 기록 중이다. 일본에선 게임 매출 차트 순위 100위권에 진입조차 하지 못했고, 대만에선 반짝 20위권에 이름을 올렸다가 지금은 100위 밖으로 차트 아웃됐다.

증권가에서 추정하는 올해 호연 매출액은 낙관적으로 봐도 200억~300억원 안팎으로, '블레이드 앤 소울2'와 비슷한 수준이다. 엔씨소프트 연간 매출액의 1~2% 안팎의 비중을 차지할 것으로 예상된다.

호연 흥행 실패의 원인으로 여러 기술적 사안들이 언급된다. 시스템이 복잡하다, 그래픽이 10년 전 수준이다, 스토리가 진부하다, 연출이 유치하다, 단조롭다, 손 맛이 없다 등등 여러 불만들이 유저 커뮤니티에 오르내린다. 다만 이런 단편적인 '유저 경험'은 개인차가 있다는 점에서 완전히 신뢰하긴 어려운 요소들이다.

'게임 소비자'들은 그럼 대체 왜 '호연'을, 엔씨소프트 게임을 더 이상 소비하지 않는 것일까.

게임업계에서는 "엔씨소프트가 또 다시 시장 트렌드를 완전히 놓쳤다"는 평가를 내놓는다. 2014년 모바일 시장 대응이 늦어지며 넷마블에 주도권을 내줬을때와 비슷하게, 게임 시장이 어디로 가고 있는지, 소비자들이 어디에 돈을 쓰고 싶어하는지 감각을 잃었다는 것이다.

최근 글로벌 게임 시장에서 흥행하고 있는 작품들은 '오공', '워해머 40K-스페이스마린2'처럼 거대한 볼륨에 압도적인 몰입감을 주는 대작이거나, 아니면 '캐릭터' 자체에 매력이 있는 경우로 양분된다. 글로벌 모바일 게임 매출 1위를 기록 중인 중국 호요버스의 '원신'이 대표적이다.

현재까지 캐릭터의 매력과 서사로 매출을 일으키는 게임은 대개 '서브컬쳐' 장르로 분류돼왔다. 미래에셋증권에 따르면 모바일 게임 시장 내 서브컬쳐 게임 비중은 2015년 6%에서 지난해 12%까지 상승한 것으로 추정된다.

2018년~2023년 사이 게임 시장의 전체 성장률(CAGR)은 5.2%, 모바일 게임 시장 성장률은 7.8%였지만, 서브컬쳐 장르 성장률은 16.7%에 달했다. '원신'ㆍ'니케' 등 글로벌 주요 서브컬쳐 게임 10종의 연간 매출액 합계는 지난해 6조원을 넘어섰다.

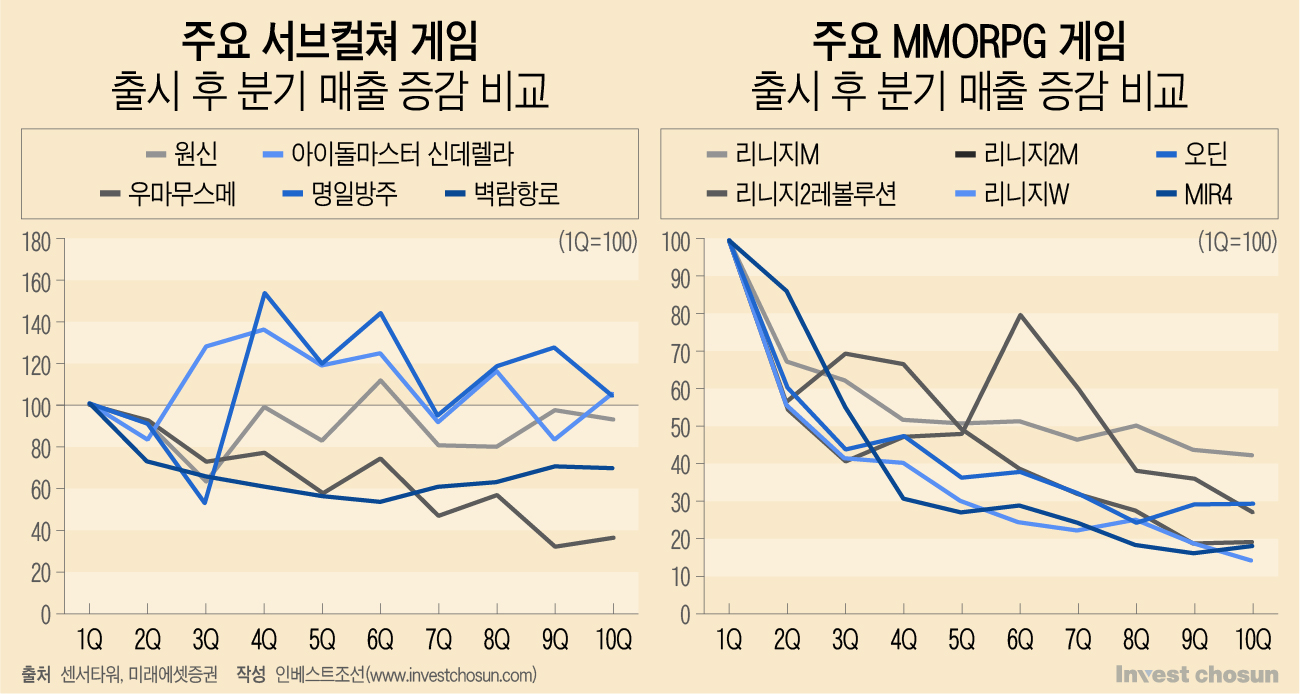

서브컬쳐 장르는 고객들의 충성도도 높았다. 서브컬쳐 게임의 첫 분기 매출액을 100으로 봤을때, 서브컬쳐 장르는 10개 분기 후에도 매출 규모가 평균 70 이상을 유지하는 경우가 많았다. '명일방주', '벽람항로' 등 일부 게임은 오히려 매 분기 매출 규모가 상승했다. 반면 리니지류 다중접속역할수행게임(MMORPG)는 매 분기 매출이 줄어드는 경향이 강했으며, 10개 분기 이후엔 평균 매출 규모가 첫 분기 대비 75%나 감소했다.

-

-

-

넥슨게임즈의 '퍼스트 디센던트', 시프트업의 '스텔라 블레이드' 등 최근 출시된 일부 PCㆍ콘솔 게임은 특정 캐릭터의 매력으로 흥행에 성공한 사례다. 게임성에 있어선 다소 혹평을 받기도 했지만, 캐릭터를 위해 돈을 쓰는 걸 주저하지 않는 '코어 유저층'이 몰려들며 상업적으론 성공한 것이다.

다시 호연으로 돌아가보자. '호연'은 최근 나온 엔씨소프트 계열 게임 중 가장 캐릭터성을 잘 살릴 수 있는 작품이었다. 하지만 엔씨소프트는 "호연은 서브컬쳐를 지향하는 게임이 아니다"(박정호 아트 디렉터)라며 스스로 이를 부정했다.

그리고 '호연'에 담아낸 건 결국 기존 리니지 시리즈의 핵심 경쟁력인 '성장 시스템'이었다.

리니지 시리즈는 '성장 시스템'을 재미의 핵심으로 삼은 게임이다. 그 성장을 체감하기 위한 경쟁 및 전쟁 콘텐츠가 지금의 리니지를 만들었다. '호연'에는 20가지가 넘는 성장 시스템이 삽입됐다. '여러 방면으로 다양하게 성장하는 재미'를 의도했겠지만, 현실에서는 '모두 성장시키지 않으면 타인에게 뒤쳐지는' 강박으로 작용하는 경우가 많았다. 실제로 이는 '리니지'의 소비자들이 계속 지갑을 여는 원동력으로 작용해왔다.

최근의 게임 소비자들이 혐오하는 건 '리니지' 브랜드 그 자체가 아니라, '리니지' 브랜드가 담고 있는 성장 시스템이라는 평가가 설득력을 얻고 있다. 이 시스템이 추구하는 '무한 경쟁' 및 '무한 결제'가 '젊은이들은 찾지 않는 개고기집 엔씨소프트'라는 비아냥의 원인이라는 것이다.

이런 맥락에서 보면 경쟁 요소가 많건 적건, '호연' 역시 '리니지 시리즈'의 연장선으로 비칠 수밖에 없다.

일부 증권사 연구원들은 '쓰론 앤 리버티'의 글로벌 출시와 '블레이드 앤 소울2'의 중국 출시를 엔씨소프트 주가 반등의 신호탄이 될 것이라 예상하고 있다. 그러나 국내에서 외면받은 리니지류 게임이 글로벌 출시로 인해 반등한 사례는 극히 드물다. 해외 게임 소비자들의 트렌드 역시 국내 소비자들과 별반 다르지 않는 방향으로 움직이고 있는 까닭이다. '퍼스트 디센던트'와 '스텔라 블레이드'의 경우 국내보다 오히려 해외 소비자층으로부터 호평을 받았다.

현재 박병무 대표가 주도하는 엔씨소프트 개혁 작업의 경우, 회사의 외형과 경영에 대한 사안에 국한된 것으로 전해진다. 변호사이자 경영자인 박 대표가 자신의 전공이 아닌 게임 개발 프로젝트에 대해선 직접적으로 개입하고 있지 않은 것이다. 매출을 일으켜야할 '제품' 그 자체가 계속 이렇게 소비자의 취향과 동떨어진 방향으로 나온다면, 개혁의 의미는 퇴색될 수밖에 없다.

한 게임업계 관계자는 "'스노우 브레이크'라는 한 중국 게임은 유저들의 외면으로 출시 후 3달만에 서비스 종료의 위기에 몰렸다가, '남성향ㆍ하렘' 게임이라는 정체성을 확립하며 월 매출 200억원, 연 매출 2000억원을 넘보는 글로벌 흥행 게임의 반열에 올랐다"며 "엔씨소프트는 어떤 소비자층에, 어떤 재미를 주고 싶은 건지 원점에서 다시 고민해봐야 할 필요가 있다"고 비판했다.

취재노트

엔씨 시총 4兆 무너져...3.6兆 시프트업과 비슷

2021년 이후 출시작 대부분 흥행 실패

'볼륨 아니면 캐릭터' 시장 흐름 완전히 놓쳐

'무한 결제' 유도하는 '성장 시스템' 고집이 문제

엔씨 시총 4兆 무너져...3.6兆 시프트업과 비슷

2021년 이후 출시작 대부분 흥행 실패

'볼륨 아니면 캐릭터' 시장 흐름 완전히 놓쳐

'무한 결제' 유도하는 '성장 시스템' 고집이 문제

인베스트조선 유료서비스 2024년 09월 16일 07:00 게재