-

-

-

신종자본증권(영구채) 발행을 검토하는 비금융기업들이 우후죽순 늘어나고 있다. 규제비율을 맞춰야 하는 금융사와 달리 일반 기업에 영구채는 위기 중 보조적 조달 창구로 여겨져 왔으나, 점점 당연한 수단처럼 자리 잡았다.

기업 전반 성장성이 꺾이고 미래 전망이 불투명한 때다 보니 신용도가 떨어지는 기업까지 발행을 검토하는 분위기가 전해진다. 추세대로면 조만간 국내 기관에서 소화할 수 있는 규모를 넘어설 것이란 우려도 나온다.

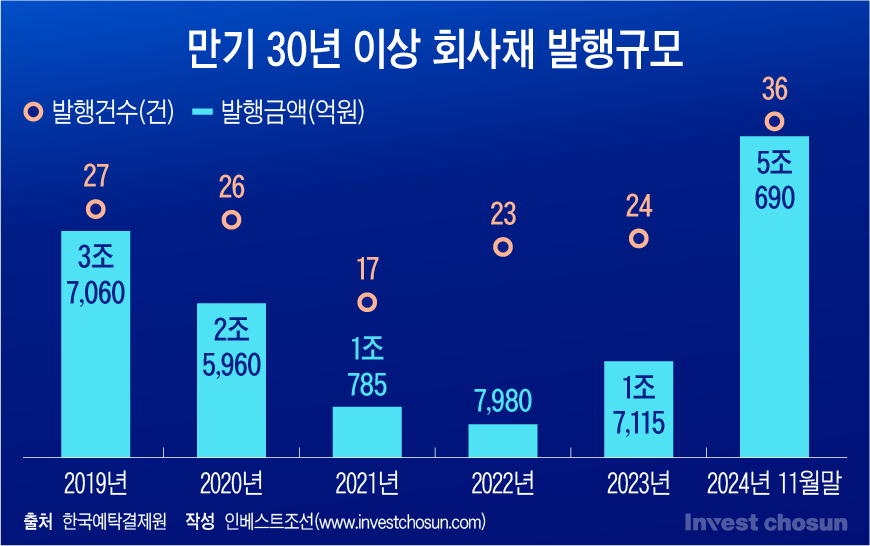

26일 한국예탁결제원에 따르면 올해 국내 비금융기업들이 발행한 만기 30년 이상 영구채 규모가 5조원을 넘어섰다. 기업의 영구채 발행이 최대치를 기록한 2019년을 넘어선 것은 물론 작년 물량의 세 배에 달할 정도로 증가 추세가 가파르다. 주관업계에선 내년에도 이 같은 분위기가 이어질 것으로 내다보고 있다.

증권사 커버리지 담당 한 관계자는 "체감상 담당하고 있는 기업의 과반이 영구채 발행을 검토하는 수준"이라며 "여력이 있는 곳은 물론, 신용도가 낮아 영구채 발행이 마땅치 않은 곳까지 100bp(1bp=0.01%) 정도 이자 격차는 아랑곳 않고 영구채를 따져보고 있다"라고 전했다.

갑자기 영구채 발행이 늘어난 이유가 국제회계기준위원회(IASB) 영향이라는 분석도 있다. 연초 IASB가 국제회계기준(IFRS) 방침과 마찬가지로 영구채를 자본으로 인정하겠다는 입장을 재차 밝혔기 때문이다. IFRS는 발행사가 계속해서 만기를 연장할 수 있다는 이유로 영구채를 부채가 아니라 자본으로 인정해왔다. 이자만 꼬박 지급하면 상환하지 않아도 되니 부채가 아니라는 해석이다.

-

-

-

실상은 국내 대기업들의 사정이 그만큼 나빠졌기 때문이라는 목소리가 적지 않다.

원래 영구채는 자본 적정성·건전성 등 규제비율을 지켜야 하는 은행·금융지주·보험 등 금융업권에서 주로 발행해왔다. 대체로 만기가 30년을 넘어가는 초장기물이다 보니, 비교적 조달 금리가 낮은 금융사들이 5년 후 조기상환권(콜옵션)을 붙이는 식으로 발행 금리를 낮춰 부족자본을 채우는 창구로 활용한 것이다. 일반 기업은 통상적으로 영구채 발행 시 2~3년 후 콜옵션을 붙이는 데다 신용등급을 한두 노치(Notch) 깎아야 하는 만큼 자주 활용하는 조달 수단이 아니었다.

국내 주식시장이 부진한 데다 대기업 그룹사 전반 재무여력이 떨어지면서 분위기가 바뀌고 있다. 지난 2022년 하반기 시중금리가 치솟은 뒤로 이미 유상증자나 전환사채(CB) 등 메자닌 등을 활용한 기업일수록 남은 대안이 마땅치 않을 거란 지적도 나온다. 모회사 지원 여력은 없고, 외부 투자자를 모셔오기엔 지배력 문제가 걱정되니 이자비용을 더 물더라도 부채비율을 지키기 위해 영구채를 찍는다는 얘기다.

이런 분위기면 조만간 국내에서 영구채 발행 수요를 소화하기 힘들어질 수 있다는 우려도 나오고 있다. 발행시장 내 기관투자자들의 경우 영구채 보유 비중을 제한하고 있는 데다, 채권 전용 펀드들 역시 절반 가까이는 영구채를 담지 못하게 설정된 것으로 전해진다. 실제로 최근 발행사들은 사모 영구채를 주관한 증권사에 일정 기간 재매각(셀다운)을 하지 말아 달라고 요청하기 시작했다. 기관 투심이 반영되지 못하게끔 증권사 자체 운용한도(book)만 쓰라는 얘기로 받아들여진다.

신용평가업계 한 관계자는 "실제로 영구채를 발행해도 소화가 안 되니 대체로 유동화 형태로 물량을 풀고 있다"라며 "관계사 보증을 씌우는 등 방식으로 신종자본증권이 아닌 것처럼 둔갑시키는 사례도 있다"라고 말했다.

이미 기업들의 열악한 곳간 사정이 증권사 부담으로 전이되는 모습인데, 수급 논리를 감안하면 결국 영구채 발행 금리가 오를 수밖에 없다는 지적이다. 기관 수요에 비해 영구채 물량이 늘어나는 속도가 더 가팔라 더 늦게 발행하는 쪽일수록 더 높은 금리를 부담해야 할 거라는 얘기다.

2년 전 흥국생명의 콜옵션 미행사와 같은 상황이 일반 기업에서 재현될 수 있다는 목소리도 있다. 당시 흥국생명은 영구채 차환으로 발생하는 부담이 콜옵션 미행사에 따른 스텝업(step-up) 금리보다 높다는 이유로 조기상환에 나서지 않았다. 영구채 발행 금리가 올라가면 차환이 필요한 기업의 콜옵션 행사 부담이 커지게 된다.

투자업계 한 관계자는 "이미 지난 연말까지 기업들이 쓸 수 있는 모든 조달 수단이 다 등장했다고 보고 있었는데, 자산 매각 작업이 더디다 보니 영구채까지 무더기로 찍는 모양새"라며 "내년 사업 전망을 점치기 어려운 상황이라 걱정하는 시선이 많다"라고 전했다.

증자도 메자닌도 이미 쓴 카드…영구채로 몰리는 기업들

올해 영구채 발행 작년 3배…내년에도 증가세 이어질 듯

시장서 소화 가능한 물량 한정적…금리 계속 올라갈 전망

올해 영구채 발행 작년 3배…내년에도 증가세 이어질 듯

시장서 소화 가능한 물량 한정적…금리 계속 올라갈 전망

인베스트조선 유료서비스 2024년 11월 26일 07:00 게재