-

-

-

롯데케미칼의 재무 부담이 커지며 롯데그룹이 활용할 수 있는 자산들에 눈길이 쏠리고 있다. 롯데렌탈에도 외부의 인수 제안이 이어지고 있는데 거래 성사 가능성은 불투명하다. 롯데그룹이 기업 매각에 보수적이기도 하지만 롯데렌탈을 팔아도 그 자금을 롯데케미칼에 지원하기 어려워서다. 시장 가격을 훌쩍 뛰어넘는 가격을 제시하는 곳이 나타나야 롯데그룹도 매각을 진지하게 고민하게 될 것으로 보인다.

지난달 21일 롯데그룹은 롯데케미칼 회사채 실적 관련 재무 특약(3개년 평균 상각전영업이익(EBITDA)/이자비용 5배 이하)을 준수하지 못했다고 밝혔다. 롯데케미칼 실적 부진이 장기화하며 3분기에 재무약정을 위반하게 됐다. 롯데그룹은 해당 특약을 조정하기 위해 롯데월드타워를 담보로 내놨고, 기타 계열사 자산 활용 가능성도 살피는 등 분주하게 움직이고 있다.

부동산 자산 매각이 시작된 가운데 롯데렌탈도 시장의 주목을 받고 있다. 롯데렌탈은 차량 등 렌탈사업과 중고차 매매업을 하고 있다. 작년 연결기준 매출 2조7522억원, 영업이익 3051억원을 기록했다. 매년 실적이 성장하고 안정적으로 현금을 창출한 터라 일찌감치 국내외 대형 사모펀드(PEF)들이 롯데그룹을 찾아 인수 의사를 표했다. 수요를 확인한 투자은행(IB)들도 거간꾼 역할을 자처하며 자문 기회를 노리고 있다.

현재까지 롯데그룹은 롯데렌탈 매각을 두고 이렇다 할 의사 결정을 내리지 않고 있다. 롯데지주의 중역들은 주요 PEF나 IB의 방문을 마다하지는 않지만 그렇다고 매각을 하겠다거나 자문을 맡기겠다는 확답은 주지 않는 것으로 알려졌다. 투자시장에서도 롯데렌탈 매각을 확신하지 못하는 분위기다.

-

-

-

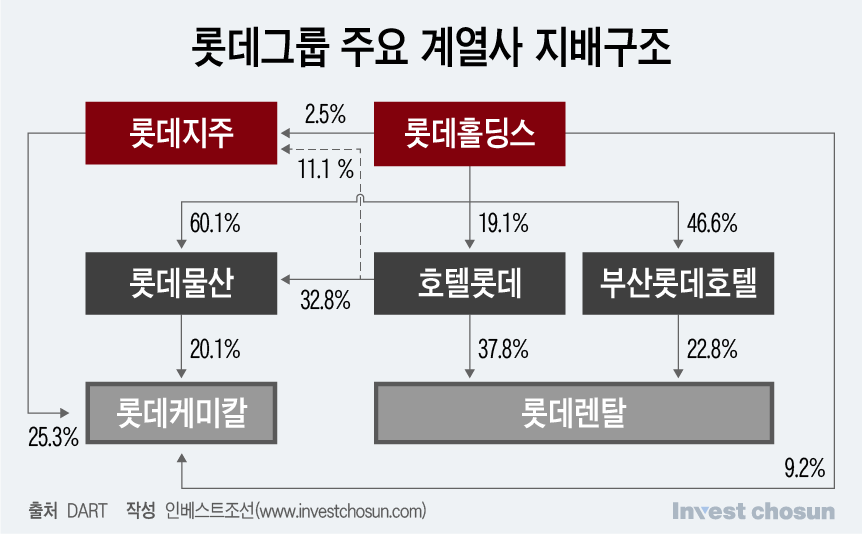

롯데그룹 입장에선 롯데렌탈 매각의 실효성이 크지 않다. 작년 롯데그룹 위기의 진원지가 롯데건설이었다면 올해는 롯데케미칼이다. 롯데케미칼을 지원하려면 회사와 연관성이 높은 자산을 팔아야 하는데 롯데렌탈은 그렇게 보기 어렵다. 롯데렌탈을 팔아 그 자금을 위로 올리고 다시 케미칼로 보내는 사이 세금 등 손실이 많다.

롯데그룹은 계열사 매각에 보수적인 문화를 갖고 있다. '기업을 인수해도 팔지는 않는다', '임금은 높지 않아도 고용 안정성은 높다'는 것이 외부의 평가고 실제로 그랬다. 지금까지 숱한 매물이 거론됐지만 실제 매각한 것은 금산분리 규제에 내놨던 카드와 손해보험 정도다.

롯데렌탈은 인수 때 특히 공을 들였던 회사다. 2015년 롯데렌탈(당시 KT렌탈) 인수전은 유례없이 치열했다. 탈락한 원매자들이 매각 측에 항의하면서 다시 부활하는 사례도 있었다. SK네트웍스, 어피니티에쿼티파트너스 등이 막판까지 자존심 싸움을 벌인 끝에 유일하게 1조원을 넘게 써낸 롯데그룹이 인수자로 결정됐다. 애착이 깊을 수밖에 없다.

롯데렌탈은 2021년 2조원대 몸값으로 증시에 입성했는데, 현재 시가총액은 1조1000억원대에 그친다. 롯데그룹 측 지분 가치는 7000억원 수준이다. 이미 더 좋은 가격을 봤었고, 반드시 롯데렌탈을 활용할 필요성이 없는 롯데그룹 입장에선 성에 차지 않는 금액이다.

그렇다고 롯데그룹이 롯데렌탈 매각 가능성을 딱 자른 것은 아니다. 회사는 지난달 22일 매각 추진 보도에 대해 '외부로부터 롯데렌탈 지분 매각에 대한 제안을 받았으나 현재까지 구체적으로 결정된 바는 없다'고 공시했다. 매각 방침이 정해진 것은 아니지만 제안은 있었던 것은 사실이라 여지를 남긴 것으로 풀이된다. 롯데지주로서도 정기인사에서 이동우 부회장이 유임되고, 노준형 부사장이 사장으로 승진하는 등 거래를 추진할 동력은 여전하다는 평가다.

한 M&A 업계 관계자는 "롯데지주에서는 외부에서 여러 제안들이 있긴 하지만 매각을 결정한 상황은 아니라고 한다"며 "다만 외부 제안은 있었고 앞으로 상황이 어떻게 바뀔지 모르니 여지를 둔 공시를 낸 것으로 보인다"고 말했다.

결국 롯데렌탈 매각 여부는 시장이 명분과 당위성을 만들어 주느냐에 달릴 전망이다. 즉 팔지 않을 수 없는 수준의 가격 제시가 이뤄져야 할 것으로 보인다. 실제 롯데그룹은 과거 상장 가치 이상의 몸값을 원하는 것으로 알려졌다. 이 경우 롯데렌탈 지분 가치는 1조원을 훌쩍 넘어설 것으로 예상된다. 통상 경영권 거래의 프리미엄을 크게 상회한다.

현재까지는 PEF들이 관심을 갖는 분위기다. 한국 하우스에서 주요 인력들이 이탈한 후, '거래를 채워야 할 수요가 많다'고 평가 받는 어피너티 에쿼티파트너스 등이 자주 거론된다. 이미 SK렌터카를 인수한 터라 독과점 이슈만 아니면 시너지 수요도 있다는 것.

다만 대주주가 대기업에서 PEF로 바뀌면 신용등급이 하락하고 자금 조달 비용이 늘어난다. 관건은 PEF가 막대한 프리미엄과 실적 악화를 어떻게 정당화 할 것인지다. 최근 기준금리가 또 한 차례 인하되는 등 시장 금리가 떨어지고 있어 단기적인 부담은 크지 않을 것이란 낙관론도 있다. 시장에 PEF 미소진자금(드라이파우더)이 많은 만큼 거래가 본격화하면 흥행할 것이란 예측도 나온다.

다른 M&A 업계 관계자는 "롯데그룹이 외부의 롯데렌탈 거래 제안을 받고 있지만 명쾌한 입장은 밝히지 않고 있다"며 "매각할 상황이 되면 판다는 것인데 실제 거래로 이어지려면 상상 이상의 경영권 프리미엄이 붙어야 할 것"이라고 말했다.

롯데케미칼 위기에 롯데렌탈 매각에도 눈길

지분구조 상 렌탈 팔아도 케미칼 영향 적어

보수적인 롯데, 렌탈 매각 의지도 불투명해

결국 시장에서 '가격 명분' 가져와야 할 듯

지분구조 상 렌탈 팔아도 케미칼 영향 적어

보수적인 롯데, 렌탈 매각 의지도 불투명해

결국 시장에서 '가격 명분' 가져와야 할 듯

인베스트조선 유료서비스 2024년 12월 02일 07:00 게재