-

-

-

한화에어로스페이스의 3조6000억원 규모 유상증자를 두고 ㈜한화의 지배력 유지에 대한 의구심이 커지고 있다. 유상증자의 규모에 비해 ㈜한화의 현금동원능력은 충분치 않은데, 대규모 증자 과정에서 지분율 유지가 가능하겠느냐는 것이다.

이 때문에 증권가 일각에서는 한화에너지 보유 현금 투입 가능성을 거론하고 있다. 신주인수권 매수를 통해 우회적으로 유상증자 참여가 가능하다는 것이다.

다만 이 경우 한화오션 지분을 한화에어로에 매각하며 생긴 현금을 한화에어로에 다시 투입하는 모양새가 된다. 그룹의 지배구조 개편과 오너 일가의 지배력 강화를 위해 한화에어로 현금을 동원했다는 비판을 피할 수 없을 거란 지적이다.

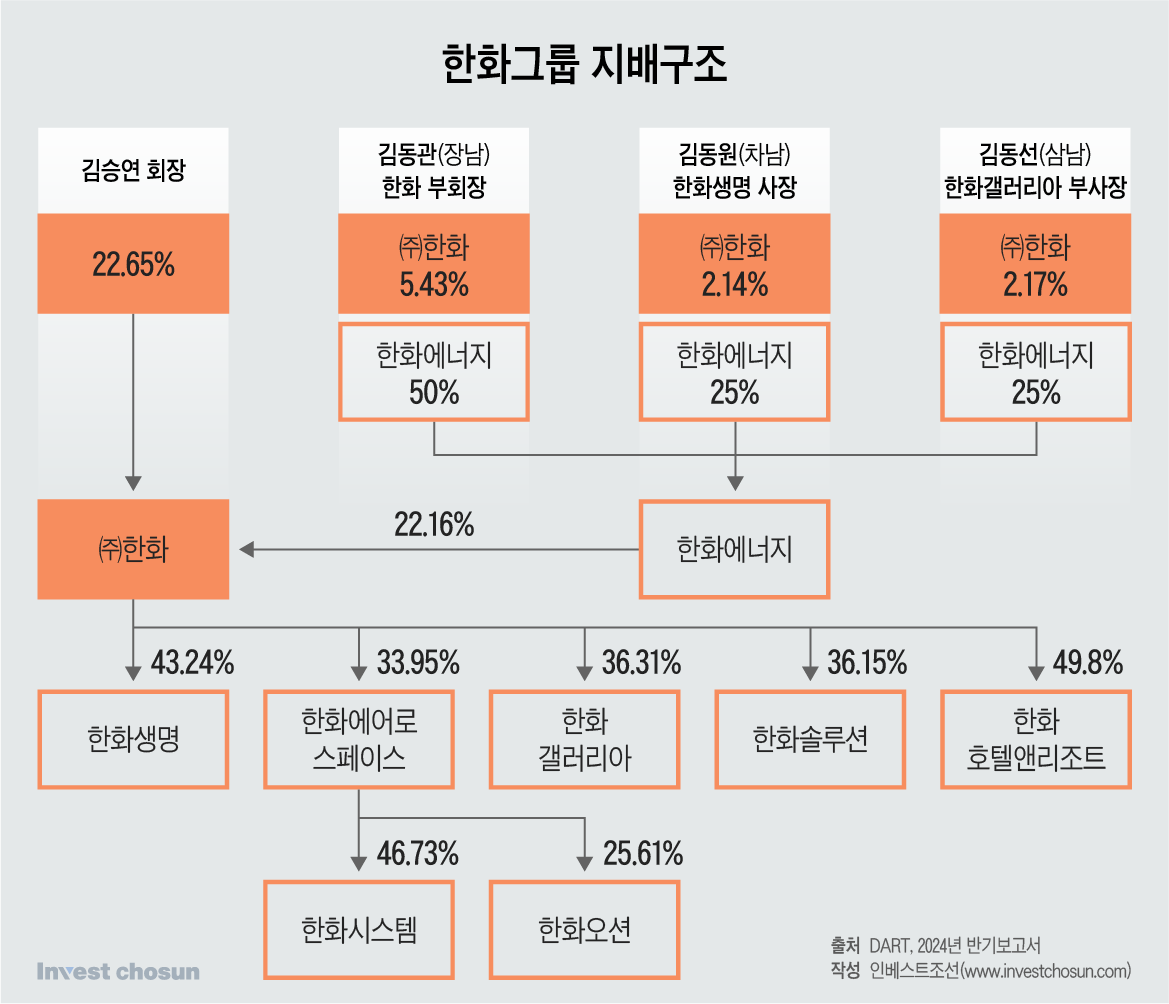

한화에어로가 이번 유상증자에 발행하는 신주 수는 595만여주로, 기존 발행 주식 수의 13%에 해당한다. 현재 최대주주인 ㈜한화의 한화에어로 지분율은 33.95%로, 배정 받은 신주만 162만여주, 9800억원어치에 달한다.

㈜한화의 지난해 말 기준 보유 현금규모(별도 기준)는 1800억여원에 불과하다. 최근 3년간 평균 연간 현금창출능력(EBITDA) 역시 3000억원 안팎에 그친다. 한화에어로 유상증자에 배정 받은 주식을 모두 청약하려면 대규모 현금 조달이 필요한 상황이다.

배정 받은 주식을 모두 청약한다 해도, ㈜한화의 한화에어로에 대한 지배력은 33.18%로 떨어지게 된다. 지배력 상실을 최소화하기 위해선 구주주에게 120%까지 허용되는 초과청약제도를 활용해야 한다. 이 경우 지분율을 33.8%로 유지할 수 있지만, 투입 자금 규모는 1조1760억여원으로 대폭 늘어난다.

㈜한화의 지난해 말 별도기준 순차입금 규모는 3조4000억원, 부채비율은 199%다. 사채관리계약상 기발행 회사채의 부채비율 유지 기준은 400%로 아직 여유가 있지만, 이미 연간 2000억원의 이자비용 부담을 지고 있는 상황에서 대규모 추가 조달은 재무에 큰 부담이 될 거라는 우려가 적지 않다.

-

-

-

그렇다고 청약 규모를 제한하는 것도 쉽지 않은 선택지로 꼽힌다. 만약 ㈜한화가 배정받은 주식을 전량 실권(증자 미참여)한다면 한화에어로에 대한 지배력은 30.03%로 떨어진다. 한화에어로가 항공우주 및 방위산업 부문 호황을 바탕으로 연간 영업이익 3조원 규모의 핵심 사업회사로 성장하고 있는 것을 고려하면, 한화에어로에 대한 ㈜한화의 지배력 저하는 용납할 수 없는 상황일 거란 평가가 나온다.

한 운용사 임원은 "한화에어로가 이번 증자를 통해 인수할 자산 중 핵심이 호주 조선사 오스탈인데, 오스탈은 미국 샌디에이고 등에 조선소를 두고 미국 군함 제조 및 수리업무를 맡고 있다"며 "당분간 그룹의 현금흐름을 책임질 사업이 모두 한화에어로에 집중되고 있는데, 지분율이 지금보다 더 낮아지게 놔두진 않을 것"이라고 말했다.

이 때문에 증권가에서는 한화그룹이 어떤 방식으로든 한화에너지가 보유한 현금을 활용할 것이란 전망이 나오고 있다.

한화에너지는 지난 13일, 한화임팩트 등 자회사와 함께 보유하던 한화오션 지분 7.3%를 한화에어로에 매각했다. 매각 규모는 1조3000억원이었다. 이 거래를 통해 한화에어로 내부에 있던 현금 1조3000억원이 한화에너지 등으로 이동했다. 이를 통해 한화에너지는 현 시점에서 한화그룹 내 현금동원력이 가장 좋은 회사가 됐다.

만약 한화에너지가 한화에어로 증자에 참여한다면, 가장 유력하게 거론되는 방법으로 신주인수권 매수가 꼽힌다. 특히 ㈜한화가 보유한 신주인수권을 매수한다면 자금 부담을 나눌 수 있다. 여기에 장내에서 신주인수권 추가 매입을 통해 청약 규모를 늘린다면, 한화에어로에 대한 그룹의 지분율이 33%보다 더 높아질 수도 있다.

신주인수권 매수로 지분율을 늘리는 게 보기 드문 전략은 아니라는 평가다. 당장 지난 2020년 한진칼이 한진의 유상증자 과정에서 신주인수권증서를 장외 매수해 지분율을 23.6%에서 28.1%로 끌어올린 전례가 있다. 지난해 대한전선 유상증자 당시엔 송종민 대한전선 부회장이 장내에서 신주인수권을 추가 매수해 청약 규모를 키웠다.

최대주주가 자금 부담으로 인해 신주인수권을 제3자에 넘기는 게 희귀한 일도 아니다. 2023년 CJ는 CJ CGV 유상증자 당시 신주인수권을 타임폴리오운용ㆍ미래에셋증권 등 제3자에 일부 매각했다. 지난해 DXVX 증자땐 한미그룹 임종윤 사장이 보유한 신주인수권을 본인 소유의 홍콩 코리그룹에 매각, 코리그룹이 대신 증자에 참여키도 했다.

물론 이를 단행할 경우 증권가의 비판은 피하기 어려울 거란 평가가 나온다. 한화에너지가 현재 보유한 현금 대부분이 한화에어로에서 나온 것인 까닭이다. 한화에어로에서 현금을 빼 한화에어로에 다시 투입하면서, 최대주주 및 오너 일가의 지배력만 커지는 결과가 나오게 된다. 아랫 돌 빼어 윗돌 괴는 격이 될 것이란 지적이 나오는 배경이다.

이에 대해 한화에너지 관계자는 "정해진 게 전혀 없다"고 말했다.

㈜한화, 한화에어로 증자 1조원 참여해야

보유현금 1800억 불과...지분율 희석 불가피

현금 1.3兆 한화에너지 참여 가능성 제기

'현금 되돌리며 오너 지배력만 강화' 비판 불보듯

보유현금 1800억 불과...지분율 희석 불가피

현금 1.3兆 한화에너지 참여 가능성 제기

'현금 되돌리며 오너 지배력만 강화' 비판 불보듯

인베스트조선 유료서비스 2025년 03월 24일 15:45 게재