-

-

-

산업은행 사모펀드(PEF) 출자사업에서 운용사(GP)를 '가상의 출자자'(LP)로 인정하는 사례가 늘어날 것으로 보인다. 최소 결성 목표 금액을 채우지 못한 경우 운용사(GP)가 자금을 낼 것으로 보되, 이후 다른 투자자를 영입하면 LP 지분을 넘기는 식이다. 펀드레이징 시장이 위축된 상황에서 정책 목적을 달성하기 위해 절충점을 찾은 것으로 풀이된다.

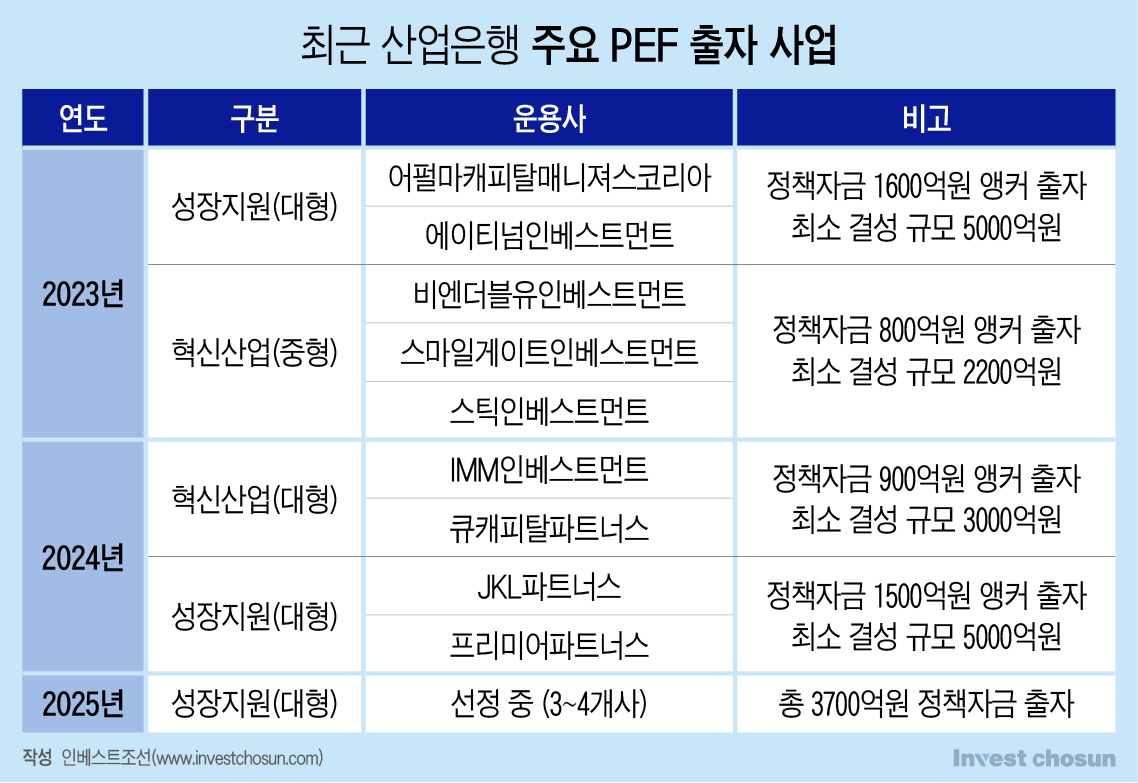

산업은행은 수년 전부터 혁신성장펀드(성장지원·혁신산업) 출자사업을 진행하고 있다. 한번에 1000억원 안팎의 자금을 받을 수 있다 보니 GP들의 관심이 많다. 다만 정책 목적 투자 비중이 높아 펀드 결성 난이도가 낮지 않다는 평가다.

최근엔 PEF 출자 시장 기근까지 겹쳤다. 유동성 거품이 꺼진 2023년 이후 기관출자자들이 보수적으로 변했고 출자사업을 거르기도 했다. LP 시장의 한 축을 담당하던 금융지주 계열사들 역시 밸류업 정책과 위험가중자산(RWA) 관리 때문에 사실상 출자 시장에서 발을 뺀 상태다.

산업은행을 핵심 출자자(앵커 LP)로 하는 PEF들도 애를 먹었다. 정책 펀드 특성상 년 단위로 출자 및 펀드 결성이 이뤄져야해 주어진 시간은 촉박한데 돈을 대겠다는 기관은 찾기 어려워졌기 때문이다. 통상 연말인 펀드 결성 시한을 앞두고 발을 동동 구르는 곳들이 적지 않았다.

이에 일부 운용사들은 산업은행에 '특약조항'을 정관에 넣어달라 요청하기도 했다. 특약의 핵심 내용은 [일정 기간 안에 GP가 재량으로 자사 출자지분의 일부를 새로운 LP에 양도할 수 있으며, 사원들은 정관에 서명함에 따라 해당 출자지분 양도에 동의한 것으로 본다]는 것이다.

결성 시한까지 돈을 다 모으지 못했거나, 일부 LP와 협의가 늦어지는 경우 GP가 먼저 출자확약을 하고 추후에 그 출자지분을 재매각(셀다운)해서 갈아끼우는 것이다. 예를 들어 5000억원 규모 PEF를 결성하기로 했는데 마지막 500억원을 못 모았다면 GP가 그 돈을 출자하는 것으로 하되, 차후 다른 투자자를 초빙하는 것이다. GP가 사실상 '가상의 출자자'가 된다.

비슷한 사례도 있다. 2023년 스틱인베스트먼트는 2200억원 규모 PEF에 100억원을 출자할 계획이었지만 LP 모집이 쉽지 않자 자기 계정에서 600억원을 출자하기로 하며 펀드를 결성했다. 어펄마캐피탈도 자체적으로 1000억 가까운 출자금을 부담하기로 하고 작년말 펀드 결성을 마쳤다.

-

-

-

산업은행 관계자는 "일부 LP와의 협상이 잠시 늦어지거나 기한까지 펀드 자금을 모으지 못했을 경우 특약조항을 정관에 넣는다"며 "이는 산업은행이 제안하거나 강제할 수는 없고 운용사의 요청이 있을 경우 검토해서 넣고 있다"고 말했다.

수천억원 펀드를 만드는 데 자금 10%를 모으지 못했다고 출자 취소를 결정하면 해당 운용사는 사실상 문을 닫아야 할 정도의 타격을 입게 된다. 다른 출자자에 피해가 가고, 정책 목적을 달성하는 데도 차질이 빚어질 수 있다. 이에 산업은행이 자금 모집이 쉽지 않은 GP의 사정을 감안해주는 것으로 풀이된다.

일부 불안감은 남을 수 있다. 운용사가 수백억원의 자금을 보유하는 경우는 없기 때문에 사실상 정관을 통해 가상의 출자 여력을 인정해주는 것이다. 실제 투자가 이뤄질 때까지 새 출자자를 초빙하지 못하면 난처한 상황이 발생할 수 있다. 이에 산업은행도 추가 자금을 모을 역량이 있느냐를 면밀히 살피는 것으로 알려졌다.

한 PEF 업계 관계자는 "일부 자금을 못 모았다고 출자를 취소하면 해당 운용사는 사실상 문을 닫아야 하기 때문에 GP의 자금 조달 역량을 믿고 편의를 봐주는 것"이라며 "출자약정액은 전액을 바로 내놓는 것은 아니고 각 투자마다 일부씩 내는 것이기 때문에 GP들도 첫 투자 때까지 시간을 벌 수 있을 것"이라고 말했다.

2023년 이후 산은 돈 받은 GP 펀딩 난항

GP를 주요 출자자로 인정하는 특약 도입

GP는 새 투자자 찾아 출자지분 매각해야

시장상황·정책목적 반영 절충점 찾은 듯

GP를 주요 출자자로 인정하는 특약 도입

GP는 새 투자자 찾아 출자지분 매각해야

시장상황·정책목적 반영 절충점 찾은 듯

인베스트조선 유료서비스 2025년 03월 27일 07:00 게재