-

-

-

스카이레이크에쿼티파트너스의 포트폴리오인 솔루스첨단소재 인수금융에 재무약정(Covenant) 위반 사유가 발생했다. 전기차 수요부진(캐즘) 등 업황 악화에 따른 것이다. 스카이레이크는 솔루스첨단소재 해외 자회사 매각 등 위반 사항을 치유하기 위한 작업에 나섰다.

16일 관련업계에 따르면 스카이레이크는 솔루스첨단소재 실적이 확정된 후 인수금융 대주단에 대해 재무약정 위반에 대한 적용유예(waiver)를 요청했다. 아울러 일부 해외 자회사 매각을 허용해달라는 요청도 전달했다.

스카이레이크는 지난 2020년 말 채권단 관리체제이던 두산그룹으로부터 두산솔루스(솔루스첨단소재) 경영권 지분 40.88%를 인수했다. 거래 규모는 주당 4만3152원씩 총 7000억원에 달했다. 인수주체는 특수목적회사(SPC)인 스카이레이크롱텀스트래티직인베스트먼트다.

해당 SPC엔 롯데정밀화학(스카이스크래퍼롱텀스트래티직 PEF)과 메자닌공동투자펀드(스카이레이크메자닌제1호 PEF), 스카이레이크 블라인드펀드 등이 돈을 댄 국내 SPC(스카이레이크에쿼티인베스트먼트제1호)가 자금을 댔다. 투자 당시엔 지분투자(Equity)성 자금만 활용됐다.

2022년 솔루스첨단소재는 2400억원(주당 4만9400원) 유상증자를 진행했다. 같은 해 스카이레이크는 솔루스첨단소재 지분을 활용해 NH투자증권 등으로부터 3500억원(한도대출 포함) 규모 인수금융을 일으켰다.

-

-

-

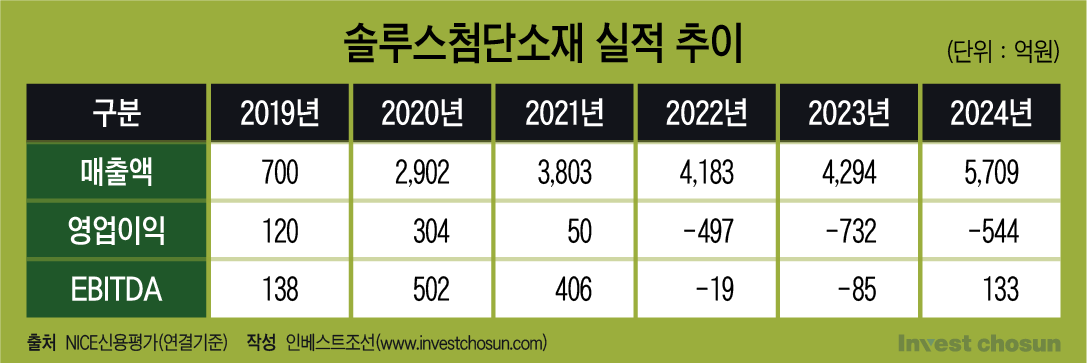

이후 솔루스첨단소재는 세계 각지에서 사업 영업을 넓혀나갔는데 성과는 더디게 나타났다. 매출은 매년 늘었지만 지난 3년간은 영업적자를 면치 못했다. 전기차 등 전방 산업의 수요가 줄었고 수율 관리에도 애를 먹었다. 주가는 2022년 고점을 찍은 후 하향세를 보였다.

주요 투자자인 롯데정밀화학 역시 솔루스첨단소재 부진 영향을 받고 있다. 스카이스크래퍼롱텀스트래티직 PEF 최초 투자금액은 2900억원인데 매년 손상차손을 반영했다. 작년말 해당 PEF 투자지분 장부가액은 53억원이다.

솔루스첨단소재 인수금융엔 상각전영업이익(EBITDA) 대비 순차입금을 7.5배 이하로 유지하기로 하는 재무약정이 달려 있다. 회사가 확장 전략을 펴는 동안 빚은 늘었는데 EBITDA는 적자거나 미미한 수준이다 보니 이를 달성하기 어려웠다.

스카이레이크는 재무약정 적용 유예와 더불어 해외 자회사 매각 의사도 대주단에 전달했다. 약정상 허용된 자산 처분이 아니다 보니 대주단의 동의를 얻는 절차를 밟고 있다.

솔루스첨단소재는 룩셈브루크 소재 자회사 CFL(Circuit Foil Luxembourg S.a.r.l.) 매각을 추진 중이다. 이를 통해 빚을 줄이고 재무구조를 개선하겠다는 것이다. M&A 자문사 제프리스가 매각을 맡는 것으로 알려졌다. 회사는 2023년에도 솔루스바이오텍을 팔아 3500억원 규모 유동성을 확보한 바 있다.

캐즘 등 영향으로 실적 개선 더뎌

3500억 인수금융 재무약정 위반

웨이버 및 자회사 매각 허용 요청

3500억 인수금융 재무약정 위반

웨이버 및 자회사 매각 허용 요청

인베스트조선 유료서비스 2025년 04월 17일 07:00 게재