-

-

-

SK그룹의 실리콘 웨이퍼 제조사 SK실트론을 매각하기까진 넘어야 할 산이 많다. 중장기적으로 SK실트론의 성장 가능성이 크지만 그만큼 설비 투자비도 많이 들 수밖에 없다. 글로벌 관세전쟁 여파로 중국의 반도체 소비가 줄거나, 중국이 자체 웨이퍼 생산에 나설 가능성도 염두에 둬야 한다.

최태원 SK그룹 회장이 SK실트론 소수지분을 들고 있다는 것이 변수다. SK그룹 입장에선 경영권 지분에 이어 총수 지분도 눈치껏 사줄 곳이 나서길 바랄 수밖에 없다. 과거 SK실트론 인수 과정에선 총수의 사익편취 문제가 있었다. 정권 교체기다 보니 매도자와 인수자 모두 과거 문제가 다시 부각될까 조심스러울 수밖에 없다.

SK그룹은 작년 내내 사업조정(리밸런싱)을 단행했지만 여전히 자금 사정이 좋지 않다. 계열사들이 실적 부진에 허덕이고 있어 추가적인 자금 조달이 필요하다. SK실트론을 팔아 대규모 유동성을 확보하든, SK온을 팔아 위험을 끊어내든 해야 한다는 지적이 있었는데 일단 현실성 높은 카드를 꺼내 들었다.

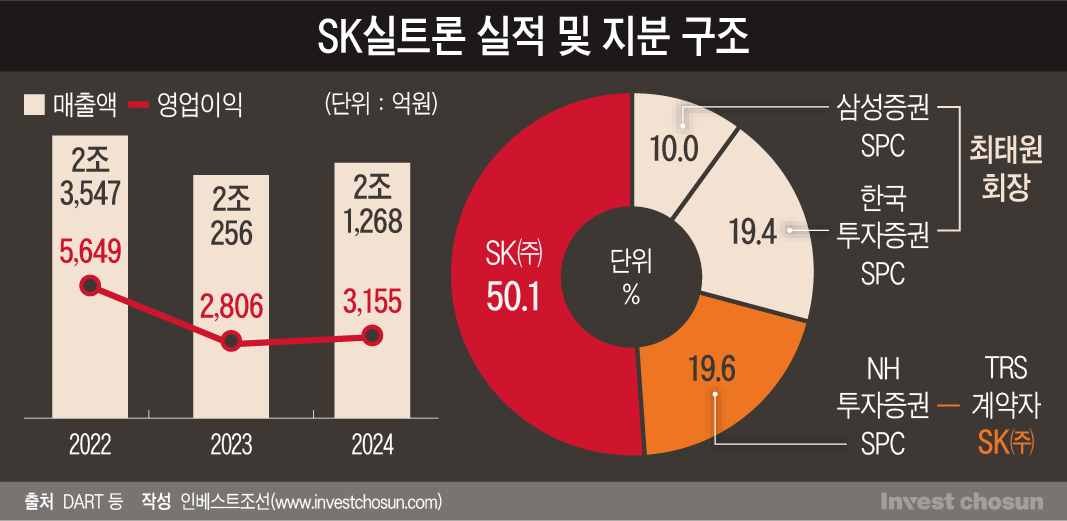

SK그룹은 SK실트론 경영권 지분을 매각하기 위한 검토에 들어갔다. 매각을 위해 투자은행(IB)은 고용하지 않지만 삼일회계법인, 법무법인 태평양 등이 힘을 보탤 것으로 예상된다. SK실트론 기업가치는 4조~5조원 수준으로 거론된다.

SK실트론은 일본의 신에츠화학과 섬코, 독일 실트로닉, 대만 글로벌웨이퍼스에 이은 글로벌 5위권 업체다. 과점 구조의 한 축을 맡고 있지만 가격 결정력은 1위 신에츠가 쥐고 있다. 경쟁자들과 발을 맞추려면 매년 대규모 설비투자(Capex) 부담을 감수해야 한다.

장기적으로는 성장성이 크다. 메모리와 비메모리를 가리지 않고 전방 산업의 반도체 칩 사용량이 늘면서 실적이 개선돼 왔다. 2023~2024년 반도체 업황 침체로 잠시 주춤했지만 SK하이닉스라는 안정적인 수요처가 있어 긍정적이다. 설비 투자 부담이 있더라도 과점 체제를 유지할 수 있다면 수조원의 몸값을 지불할 만하다는 평가다.

국제 정세가 불안하다는 점은 변수다. 최근 엔화가 강세를 띠며 SK실트론의 가격 경쟁력이 좋아질 수는 있지만 이런 현상이 얼마나 이어질지는 점치기 어렵다. 미국과 중국의 관세 싸움의 여파로 중국향 반도체 물량이 줄어든다면 웨이퍼 수요도 감소할 수밖에 없다. 중국이 본격적으로 움직이면 웨이퍼 회사들의 실적이 악화할 수 있다는 전망도 나온다.

한 투자업계 관계자는 "SK실트론이 글로벌 과점 업체긴 하지만 중국이 본격적으로 웨이퍼 생산에 나서고 가격 경쟁력을 앞세워 영업한다면 시장 내 지위가 약화될 수 있다"고 말했다.

-

-

-

현재 SK실트론 인수 후보로는 한앤컴퍼니를 비롯 MBK파트너스, IMM PE, 스틱인베스트먼트 등 사모펀드(PEF)들이다. 두산그룹도 거론됐지만 "인수를 검토하지 않고 있다"고 부인공시를 냈다. SK실트론이 좋은 회사고 장기 성장성도 있다지만 국제 정세가 불안정하고 설비 투자 부담이 크다는 점을 고려하지 않을 수 없다.

사모펀드들 가운데서도 일부 후보는 인수 의지가 크지 않아 보인다. 스틱인베스트먼트는 SK에코플랜트 환경사업, HS효성첨단소재 타이어스틸코드 사업 등을 우선 순위로 두는 분위기다. IMM PE 역시 반도체 시장의 변동성이 크고, 꾸준히 설비 투자를 해야 한다는 데 부담을 느끼는 것으로 알려졌다.

MBK파트너스는 작년부터 한앤컴퍼니와 함께 유력한 SK실트론 잠재 원매자로 꼽혔다. 다만 고려아연 경영권 분쟁에 홈플러스 기업회생절차 신청으로 여론이 악화한 터라 당분간 국내에서 대형 거래를 진행하기는 쉽지 않을 것이란 평가가 나온다.

두산그룹도 그간 반도체·로봇 분야를 중심으로 매물을 찾아 왔지만 실트론을 감당할 수준은 안되는 것으로 보인다. 채권단 관리체제서 벗어난 지 오래지 않은 터라 대규모 차입을 통한 M&A는 부담스럽다. 게다가 두산그룹은 두산테스나(후공정 테스트)를 비싸게 산 후유증을 겪고 있다. 테스트 업체와 웨이퍼 제조사는 반도체 산업으로 묶이지만 직접적인 연관성은 없다. 테스트는 저부가 하청 산업이라 테스트를 맡으며 실리콘을 묶어 팔 수 있는 것도 아니다. 두산테스나는 삼성전자, SK실트론은 SK하이닉스 쪽 일이 많아 이해상충이 벌어질 수도 있다.

SK실트론 매각에서 가장 큰 문제는 총수 지분을 어떻게 해결하느냐다. 세기의 이혼 소송을 벌이고 있는 최태원 회장 입장에선 SK실트론이 가장 중요한 자금 조달 수단이기도 하다.

SK㈜는 2017년 SK실트론(LG실트론) 경영권 지분 51%을 ㈜LG로부터 인수했다. 나머지 KTB PE 지분 19.6%와 보고펀드 대주단 지분 29.4%는 SK㈜와 최태원 회장이 각각 총수익스왑(TRS) 계약을 통해 사들였다.

이에 대해 공정거래위원회는 SK㈜와 최태원 회장에 과징금과 시정명령을 내린 바 있다. SK실트론을 인수하는 과정에서 SK㈜가 인수 기회를 포기해 최 회장에게 주식 취득 기회를 부당하게 제공했다는 것이다. 이미 결론이 난 사안이라도 정권 교체기에 떠들썩하게 M&A를 추진하는 것은 조심스러울 수밖에 없다.

SK㈜와 최태원 회장이 SK실트론을 같이 팔면 SK㈜의 경영권 프리미엄이 희석되거나, 총수가 기회를 유용했다는 비판을 다시 받을 수 있다. 이에 최 회장 보유 지분은 매각 대상에서 빠진 것으로 보인다. SK㈜ 보유 지분을 사들인 곳이 최 회장과 주주간계약을 맺기도 조심스럽다. 기업에 재무적투자자(FI)가 들어온 경우라면 모를까 원래 있던 총수의 회수를 지원하기 위한 약정을 맺는다면 비판은 불보듯 뻔하다.

결국 SK그룹 입장에선 최태원 회장 보유 지분을 적당한 시기, 무리 없는 가격에, 눈치껏 사줄 파트너가 필요할 수도 있다. 이 때문에 오랜 시간 함께 호흡을 맞춰 온 한앤컴퍼니가 가장 앞서 있다는 평가를 받는다.

한앤컴퍼니로서도 업황 변동, 설비 투자, 정세 불확실성 등은 부담스럽다. 이미 SK그룹 관련 자산을 많이 담고 있는데 출자자(LP)들이 SK실트론 인수까지 반길지는 미지수다. SK그룹이 거래의 정당성을 위해 한앤컴퍼니 외 다수의 원매자에도 기회를 주는 것이란 시각도 있다.

다른 투자업계 관계자는 "SK그룹이 가격을 더 받거나 관계가 좋은 곳에 밀어줬다는 지적을 피하기 위해 여러 원매자를 찾을 수 있다"며 "향후 인수자가 최태원 회장과 어떤 내용의 주주간계약을 맺느냐가 중요한 변수가 될 것"이라고 말했다.

중장기 성장 기대되지만 설비투자 부담 커

관세전쟁 여파에 정권 교체기란 점도 부담

PEF 등 잠재 원매자도 조심스러울 듯

최태원 회장 지분 어떻게 처리하냐가 핵심

인수자는 사익편취 논란 피할 방도 찾아야

관세전쟁 여파에 정권 교체기란 점도 부담

PEF 등 잠재 원매자도 조심스러울 듯

최태원 회장 지분 어떻게 처리하냐가 핵심

인수자는 사익편취 논란 피할 방도 찾아야

인베스트조선 유료서비스 2025년 04월 21일 07:00 게재