잔사유 고도화·석유공사 부지매입 등 올해 투자 1조원 이상…외부 차입 가능성도

-

[본 콘텐츠는 4월 24일 11:51에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

에쓰오일이 정유사업과 석유화학사업의 동반 부진 속에 기대에 못 미치는 실적을 거뒀다.

에쓰오일은 올 1분기 매출 7조6022억원, 영업이익 472억원, 당기순이익 256억원을 기록했다고 24일 밝혔다. 각각 전년 동기 대비 5.1%, 85.5%, 82.6% 감소한 수치다.

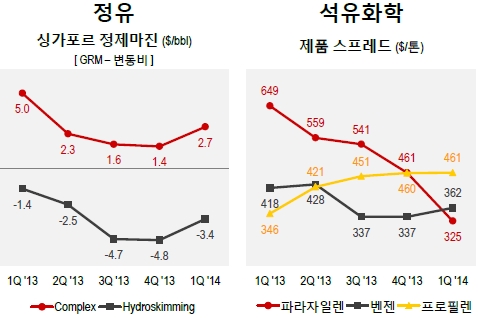

정유사업 부진이 지속된데다 석유화학사업에선 파라자일렌(PX) 마진이 급락하면서 수익성이 악화됐다. 정유사업은 올 1분기 522억원의 영업적자를 기록하며 4분기 연속 적자기조를 이어갔다. 석유화학사업 영업이익은 전년 동기 대비 74.2% 떨어진 1817억원을 기록했다. PX 스프레드가 톤당 325달러까지 떨어진 여파가 크게 작용했다.

회사는 이와 관련 “PX 대비 혼합자일렌(MX) 스프레드를 감안해 가동률을 일부 조정하고 있다”며 “PX공장 가동률을 90%대로 하향조정한 채 MX공장 가동률을 늘리는 방향으로 진행할 것”이라고 설명했다.

-

재고손실도 450억원을 기록하며 실적에 영향을 줬다. 사업별로는 정유사업이 250억원, 석유화학사업이 150억원, 윤활기유사업이 50억원 수준의 재고손실을 기록했다.

전분기 대비로는 영업이익과 당기순이익 모두 흑자전환하며 회복 조짐을 보여줬다. 파라자일렌(PX) 마진의 급락 속에 석유화학사업 영업이익이 60.3% 줄었으나, 정유사업이 정제마진의 회복 속에 적자폭을 2016억원 줄였다. 윤활기유사업도 5.2% 증가한 영업이익을 기록하며 실적에 보탬이 됐다.

판매물량이 4.8% 감소하면서 매출은 5.5% 줄었다. 평균판매단가(ASP)가 0.7% 감소한 점도 영향을 줬다.

에쓰오일은 올 1분기 잔사유 고도화 설비 확장 및 한국석유공사 부지 매입 등 주요 투자 프로젝트를 위해 총 978억원을 투입했다. 회사는 이들 프로젝트에 대략 5조원이 투입될 것으로 보고 있다. 올해에는 올해 1조1084억원을 투자비용으로 집행할 방침이다.

에쓰오일은 투자비용 조달과 관련해선 “회사가 보유한 약 1조원의 현금과 연간 영업현금흐름(OCF)을 감안하면 자체조달할 수 있다”며 “충분한 재무역량이 있기에 투자에 어려움을 없을 것”이라고 밝혔다.

다만 “영업환경 변화와 자본시장 여건을 고려해, 필요한 경우엔 일부 자금을 외부 차입금으로 조달하는 방안도 염두에 두고 있다”고 덧붙였다.

이미지 크게보기

이미지 크게보기