"인수 시너지 효과 기대 어렵다" 평가…건전성 개선은 위안

-

[본 콘텐츠는 5월 13일 18:18에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

KDB생명보험 매각 예비입찰에 주요 금융지주사가 참여하지 않을 것으로 전망된다. 우려한대로 매각이 쉽게 진행되지 않을 것으로 예상된다.

13일 관련업계에 따르면 산업은행과 KDB생명 매각주관사는 14일 오후 5시까지 예비입찰 서류를 접수한다. 매각주관사인 씨티글로벌마켓증권과 딜로이트안진은 지난달 KDB생명 지분을 공개경쟁입찰 방식으로 매각한다는 공고를 실시하고 잠재 인수후보들을 대상으로 티저레터(Teaser letter)를 배포했다. 이후 비밀유지협약(CA)을 맺은 후보들에 투자설명서(IM)를 발송했다.

매각 대상은 KDB칸서스밸류사모투자전문회사(24.70%)와 KDB칸서스밸류유한회사(60.35%)가 보유한 KDB생명 지분 전량이다. 산업은행은 지난 2010년 칸서스자산운용과 손잡고 KDB생명을 인수했다.

이번 거래 관계자는 “보험사와 사모펀드(PEF)들이 IM을 수령했지만 금융지주사들은 IM을 받아가지 않았다”고 말했다.

예비입찰 하루 전까지 금융지주사가 IM을 수령하지 않음에 따라 예비입찰도 참여하지 않을 것으로 예상된다. 인수여력이 가장 큰 금융지주사가 참여하지 않을 경우 매각 작업도 차질을 빚을 가능성이 크다.

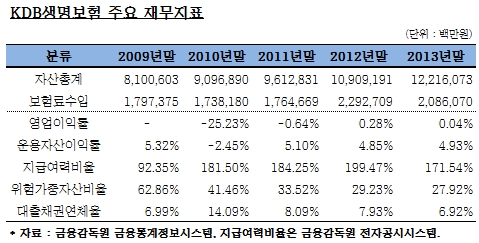

증권업계 관계자는 “생명보험 영업이 성숙기에 접어들었고 저금리 기조로 투자 수익도 내기 어려운 상황에서 관심을 가질 생명보험사가 있을지 의문”이라며 “그나마 규모의 경제를 실현할 수 있는 대형 생명보험사가 인수하는 것이 시너지 효과가 있을 것”이라고 말했다. 지난해 9월말 기준 KDB생명은 자산과 수입보험료 기준으로 각각 2.1%, 2.9%의 시장점유율을 확보하고 있다.

손해보험사의 경우엔 생명보험과 일부 겹치는 영역이 존재하지만 서로 시너지 효과를 내기는 어렵다는 평가가 많아 인수전에 참여하기는 쉽지 않을 전망이다.

PEF 역시 보험업계 수익성이 정체된 상황에서 매각자 측이 원하는 가격에 인수하게 될 경우 향후 투자회수(Exit)에 어려움을 겪을 수 있다. 인수·합병(M&A) 업계 관계자는 “매각자 입장에선 인수자금 외에도 부실정리 과정에서 들어간 막대한 자금까지 회수하고 싶을 것”이라고 말했다.

이런 사정상 매각자 측은 관심을 보이는 후보들이 상당수 있다면서도 큰 기대는 하지 않는 분위기다. 산업은행 관계자는 “예비입찰이 유찰될 경우 2차 입찰을 진행할 것”이라고 말했다. 매각 주체가 PEF이기 때문에 국가계약법상 유효경쟁이 성립할 필요는 없지만 1곳 이상의 후보는 참여해야 한다.

-

다만 매각에 긍정적인 요소는 있다.

증권업계 관계자는 “KDB생명은 산업은행에 인수 된 후 보험료 수입이 늘어났다”며 “가장 큰 소득은 인수 전의 부실자산을 정리해 건전성이 개선된 점”이라고 말했다. 다른 관계자는 “대형 생명보험사에 비해선 금리 확정형 부채보다 연동형 부채가 많아 금리 위험에 덜 노출돼 있는 점이 장점”이라고 말했다.

매각자 측은 다음달까지 우선협상대상자를 선정할 계획이다. 매각 대상은 인수 후보의 요청에 따라 변동될 가능성이 있다. 펀드 만기는 내년 2월이며 매각 무산 시 만기 연장 가능성이 거론된다.

이미지 크게보기

이미지 크게보기