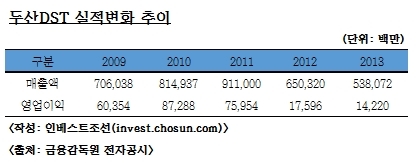

2013년 두산DST 실적, 인수 당시 매출액의 76%, 영업이익의 23.5% 수준

-

[본 콘텐츠는 5월 9일 11:15에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

두산DST는 지난 2009년 두산그룹이 구조조정을 위해 사모펀드(PEF)와 컨소시엄을 구성해 일괄매각한 회사 가운데 현재 유일하게 처분하지 못한 회사다. 공동투자자인 미래에셋자산운용PE와 IMM PE를 중심으로 매각작업이 준비돼왔지만 방위산업체의 특성 탓에 매각이 쉽지 않다는 지적이 많다. 실적 역시 외부환경(국방예산 배분)에 크게 영향을 받고 있다.

일단 PEF에 인수된 이후 두산DST 실적은 하락세를 보이고 있다. 지난 2011년 이후 매출액 및 영업이익이 줄어드는 모양새다.

지난해 두산DST는 2013년 매출액 5380억원, 영업이익 142억원을 기록했다. 반면 미래에셋자산운용과 IMM PE에 피인수될 당시 매출액은 7060억원, 영업이익 603억원 수준이었다. 두산DST의 실적은 지난 2011년에 최고실적을 기록했는데 이때 매출액 9110억원, 영업이익은 759억원이었다.

-

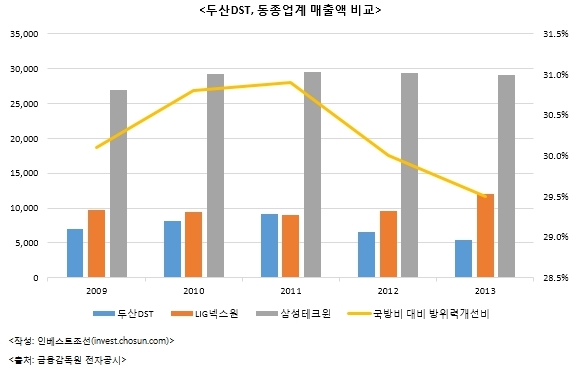

이 같은 실적하락은 국방예산에서 방위력 개선 예산비중의 감소가 한 원인으로 꼽힌다. 또 두산DST가 주로 생산하는 기동화 무기에 대한 예산집행이 다른 무기체계에 비해 우선위에서 밀려난 까닭이라는 분석도 나오고 있다.

통상 국방예산은 전력운영비와 방위력개선비 등으로 나뉜다. 2014년도 국방비 예산 약 35조7000억원 중 방위력개선비는 약 10조5000억원으로 전체예산의 29.4%가량을 차지한다. 국방예산 중 방위력개선비 비중은 2011년 30.9%를 기록한 이후 하락 추세다. 그리고 두산DST가 주력하는 기동화무기가 바로 이 방위력개선비 예산집행 대상이다.

방위사업의 특성상 정부의 국방정책 및 세부예산편성에 따라 실적이 크게 좌우 될 수 밖에 없다. 주거래 대상이 정부로 한정돼 있고 거래는 개산계약으로 이뤄지기 때문에 매출액을 늘리지 않는 이상 큰 폭의 실적 개선을 기대하기 어렵다.

-

아울러 방산업체와 정부의 거래는 업체에서 무기체계 개발을 완료한 후 감리단의 감리를 거쳐 정산하는 형태로 이뤄진다. 민수사업체의 경우 개발비 및 기타 경비절감을 통해 마진율의 극대화를 추구한다는 점과 대조된다. 통상 방위산업체와 정부간 계약 시 정부가 보장하는 마진율은 8~13% 수준이다.

결국 두산DST와 같은 방위산업체는 PEF가 지분의 절반가량을 보유하고 있더라도 정부의 정책변화가 수반되지 않는다면 자체적인 체질개선이 쉽지 않다는 의미다.

-

- 두산DST가 납품하는 K-21 장갑차

또 방위력개선비의 집행이 대규모 사업이 많고 개발 단가가 높은 항공전력에 우선 집행 될 수밖에 없다는 점도 두산DST의 실적이 악화되는 요인으로 꼽힌다. 두산DST는 현재 K21 장갑차를 비롯한 기동화 무기를 주로 생산하고 있다.

방위산업 업계 관계자는 “주변 국가에 비해 턱없이 모자란 방위력개선비가 우선적으로 항공전력 개선에 집행되고, 2010년도 연평도 포격 사건 이후 중요성이 부각된 화력전력에 대한 예산집행이 기동화 무기보다 우선시 된다”며 “장갑차를 비롯한 기동화 무기에 대한 예산책정이 대폭 늘어나지 않는 이상 두산DST의 실적이 큰 폭으로 개선되기는 어려울 전망”이라고 말했다.

-

현재 몇몇 PEF가 두산DST 인수에 관심을 보이고 있는 것으로 알려졌지만 정부의 승인 문제 등을 고려하면 PEF가 경영권까지 인수하기란 쉽지 않을 것이라는 전망이 지배적이다. 현재 방위산업체를 보유한 대기업들도 인수후보 군으로 거론되지만 실제로 매각까지 성사될지는 미지수다. 현재 지분 매각 외에 PEF의 투자금 회수 방안으로 기업공개(IPO)도 대안으로 제시되고 있다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기