동국제강·동부제철, 주력사업 부진에 수익성↓ 재무부담↑…신용등급도 흔들

-

[본 콘텐츠는 5월 12일 17:32에 인베스트조선(Invest.chosun.com)의 유료고객 서비스를 통해 소개되었습니다.]

국내 철강업계가 2분기부터는 철광석 등 원재료 가격하락에 힘입어 상황이 다소 나아질 전망이다. 다만 업체별 전망은 엇갈린다. 대형 고로업체인 포스코와 현대제철은 마진이 소폭 개선되나, 동국제강과 동부제철은 여전히 어렵다는 것이 업계 내 전망이다.

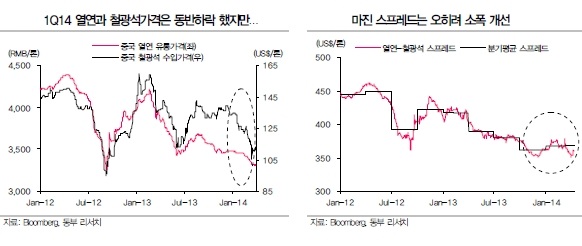

기대감이 형성된 배경은 철광석을 비롯한 원재료 가격의 하락에 있다. 올해 들어 원재료 가격 하락폭이 철강 가격 하락폭보다 큰 상황이 지속되고 있다. 올 1분기 중국 철광석 수입가격은 전분기 대비 13.7% 떨어진 반면, 열연가격은 4.5% 하락하는데 그쳤다. 지난해 내내 하락세를 보였던 열연-철광석 스프레드도 소폭 오름세를 보이고 있다.

호주 광산업체들이 철광석 생산을 늘리고 있는 반면, 중국의 조강생산량은 이전보다 증가율이 둔화되면서 벌어진 현상이다. 호주 주요 광산업체인 리오틴토(Rio Tinto)·BHP빌리턴(Billiton)·포테스큐(Fortescue)의 철광석 생산량(합산)은 전년 동기 대비 15.6% 증가했다. 같은 기간 중국의 조강생산량은 2.4% 늘었다. 증권업계에선 올해 고로업체의 원자재 투입원가는 톤당 4~5만원 감소하고, 철강가격은 2~3만원 하락할 것으로 보고 있다.

-

강태현 이트레이드증권 연구원은 “원재료 가격이 떨어지는 구간이고, 2분기는 성수기라는 점에서 마진 개선에 긍정적”이라며 “당장 큰 기대는 할 수 없으나 업체들의 실적이 조금씩 좋아질 것으로 본다”고 밝혔다.

다만 작년과 재작년에도 비슷한 기대감이 형성됐으나 ‘원재료가격 하락→철강가격 하락’의 악순환이 반복됐다는 지적도 있다.

익명을 요구한 신용평가사 애널리스트는 “당시에도 똑같은 기대가 있었으나 정작 하반기가 더 어려웠다”며 “국내 철강업계는 여전히 공급과잉 국면이고 전방산업이 부진해 어려운 상황”이라고 설명했다.

철강업계는 그동안의 대규모 증설로 공급과잉을 겪고 있다. 이를 해소하려면 수요가 늘어야 하나, 건설·조선 등 전방산업의 부진이 이어지고 있다. 최근 국내 조선사들의 수주상황이 좋아지긴 했으나, 철강업체들이 그 수혜를 누리기까지는 1~2년의 시차가 있다.

이 때문에 업계에선 대형 고로업체인 포스코와 현대제철 정도만 원재료 가격 하락효과를 누릴 것이란 전망이 주를 이루고 있다.

김윤상 LIG투자증권 연구원은 “양사는 그동안 전방사업 부진으로 수요가 안 좋은 상황에서 원재료 가격이 폭등해 수익성이 안 좋았다”며 “이런 상황이 개선되면서 마진이 완만하게 좋아질 것으로 본다”고 밝혔다.

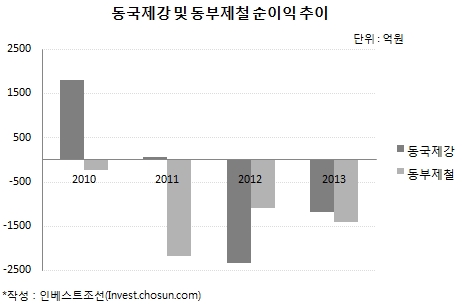

동국제강과 동부제철은 당분간 부진에서 벗어나기 어려울 전망이다. 동국제강은 핵심인 후판부문이 2년 연속 영업적자를 기록하며 전체 순이익도 적자기조로 돌아섰다. 지난해 현대제철이 당진 3고로를 가동하면서 경쟁강도는 더 커졌다.

후판부문의 부진에 재무부담은 더욱 가중됐다. 2011년만 해도 9.5배였던 영업현금흐름(OCF) 대비 순차입금 비율이 지난해 32.6배로 늘었다. 동국제강은 재무부담을 완화하기 위해 최근 2165억원의 유상증자를 결정했다.

-

동부제철 역시 어려운 상황이 이어지고 있다. 약 1조3000억원을 들여 전기로공장을 지었으나, 열연부문이 부진에 빠지면서 수익성이 나빠졌다. 최근 4년간 순손실을 기록 중이다.

수익성 하락은 재무부담 증가로 이어졌다. 부채비율이 295%(지난해말 기준)까지 증가했다. 당장 올해말 만기가 돌아오는 차입금 규모만 1조3251억원이다. 회사는 ▲당진항만부두 매각 ▲인천공장 매각 ▲유상증자 ▲동부특수강 상장(IPO) ▲유가증권 매각 등을 통해 약 1조원을 마련하겠다고 자구안을 내놓은 상태다.

신용등급 평가도 엇갈리는 모습이다. 한국기업평가는 지난 9일 현대비앤지스틸의 신용등급(A-) 전망을 ‘안정적’에서 ‘긍정적’으로 조정했다. 기아자동차 등 그룹 계열사 중심의 제품비중이 늘었다는 점이 평가에 영향을 줬다.

반면 동국제강의 등급전망(A)은 ‘안정적’에서 ‘부정적’으로 변경됐다. 동부제철의 철강계열사인 동부메탈은 신용등급이 BBB+에서 BBB로 강등됐다. 한기평은 동국제강은 후판부문의 실적저하, 동부메탈은 증설투자 후 수익성 하락을 문제로 지적했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기