대우조선해양, 실적 개선 불구 시장 기대치 하회

-

[05월14일 11:42 인베스트조선 유료서비스 게재]

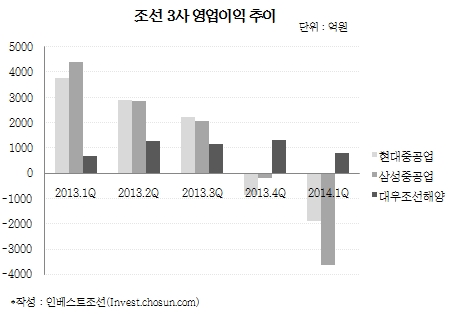

조선 ‘빅3’ 현대중공업·삼성중공업·대우조선해양의 올해 1분기 실적이 기대에 못 미쳤다.현대중공업과 삼성중공업은 나란히 어닝쇼크 수준의 부진을 보였다. 대우조선해양은 실적은 개선됐으나, 시장의 기대를 만족할만한 수준은 아니었다.

현대중공업과 삼성중공업의 발목을 잡은 것은 저가수주였다. 현대중공업은 올 1분기 조선부문에서만 1700억원 규모의 대손충당금 및 공사손실충당금이 발생했다. 회사는 충당금에 관한 구체적인 내용은 밝히지 않고 있으나, 과거 저가수주가 영향을 준 것으로 보인다.

현대중공업 관계자는 “시황이 안 좋았던 2012년 선가가 낮았다”며 “충당금 규모 및 해당 프로젝트에 대해선 말할 수 없다”고 밝혔다.

플랜트부문에서도 약 200억원의 대손충당금을 쌓았다. 손실이 예상되는 프로젝트는 2012년 수주한 사우디아라비아 제다 사우스 화력발전소 공사다. 조선·해양·플랜트 등 주요사업 대부분이 영업적자를 낸 상황이라 타격이 더 컸다. 현대중공업은 올 1분기 1889억원의 영업손실을 기록했다. 전분기보다 2배 이상 적자폭이 커졌다.

-

삼성중공업의 실적악화 정도는 더 심하다. 해양플랜트부문에서 5000억원의 공사손실 충당금을 일시에 반영, 3625억원의 영업손실을 기록했다. 손실이 예상되는 프로젝트는 2012년 수주한 호주 익시스(Ichthys) 초대형 해상 가스처리설비(CPF)와 지난해 수주한 나이지리아 에지나(Egina) 부유식 원유생산·저장·하역설비(FPSO)에 대한 공사다.

실적발표 직후 한국기업평가와 NICE신용평가는 스페셜코멘트를 통해 “향후 해양 생산설비 주요 프로젝트들에 대한 점검과 추가 손실 발생 가능성을 지켜봐야 한다”고 밝혔다.

이번 사안은 삼성그룹 미래전략실이 직접 나섰을 정도로 그룹 내에서도 중요한 문제이기도 했다. 미래전략실은 지난 2월부터 삼성중공업 해양부문의 부실규모 파악과 위험 해소를 위해 경영진단을 진행하고 있다.

대우조선해양만 실적이 개선됐다. 대우조선해양은 올 1분기 매출 4조651억원, 영업이익 806억원을 기록했다. 각각 전년 동기 대비 24.7%와 27.7% 증가했다. 다만 수익성이 당초 시장 기대치에 못 미치는 모습이다. 영업이익이 시장 컨센서스보다 40% 정도 낮았다.

수주실적이 시장 기대만큼 나오지 않았다. 전반적으로 상선과 해양의 수익성 모두 예상보다 낮았다는 것이 증권업계의 공통된 반응이다. 해양부문은 그나마 전년 동기 대비 매출과 영업이익률이 늘었으나, 상선은 모두 감소했다. 망갈리아조선소(DMHI)의 적자폭이 확대된 점도 수익성에 영향을 줬다.

전재천 대신증권 연구원은 “올해 매출이 인식되는 상선 및 해양플랜트의 수익성이 생각보다 낮았다”며 “2016년까지 실적 개선흐름은 이어지나 기존 기대보다 속도는 늦을 것”이라고 밝혔다.

이미지 크게보기

이미지 크게보기