박스권 증시 속 수익률 찾아 기관투자자 몰린 탓

빨라진 합병추진·공모주 시장 뜨거워진 원인도

-

[07월14일 17:52 인베스트조선 유료서비스 게재]

기업인수목적회사(SPAC; 이하 스팩)에 목마른 기관투자가들이 몰리고 있다. 장기간 박스권에 갇힌 국내 주식시장에서 비교적 짧은 기간에 높은 수익률을 기대할 수 있는 탓이다.

불과 3개월 전까지만 해도 상장을 시도하는 스팩들은 수요예측에서 기관 수요가 미달할 것을 걱정했다. 이제는 밀려드는 기관들에 어떻게 주식을 나눠줘야 할지를 걱정하고 있는 판국이다.

-

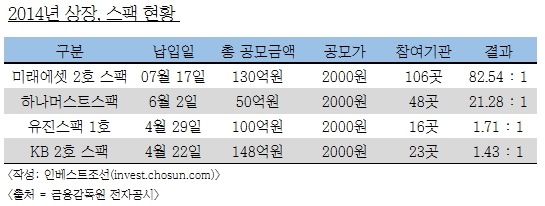

지난 11일 기업공개(IPO)를 위한 수요예측을 진행한 미래2호스팩엔 106곳의 기관이 참여해 3억2190만주를 청약했다. 공모가(2000원) 기준 6400억여원 규모로 미래2호스팩 운용 규모(130억원)의 50배에 달한다.

지난 4월 유진1호스팩과 KB2호스팩이 상장할 당시 수요예측 경쟁률이 1대 1을 겨우 넘긴 것과 대조적이다. 지난해 말 키움2호스팩은 수요예측 경쟁률 0.82대 1을 기록하기도 했다.

불과 석 달만에 스팩을 바라보는 기관들의 시선이 완전히 바뀐 것이다. 스팩은 현금만 들어있는 페이퍼컴퍼니에 불과하기 때문에 키움2호스팩과 미래2호스팩은 스폰서(증권사)를 제외하고는 질적으로 큰 차이가 없다.

이는 여러가지 요인이 복합적으로 작용했다는 분석이다. 시장에서는 ▲주식 시장이 장기간 박스권에 정체된 상황에서 ▲KB2호스팩이 상장 후 1달만에 합병을 결정하는 등 평균적인 인수합병(M&A) 대기 기간이 매우 짧아졌고 ▲최근 공모주 시장에 대한 투자자들의 관심이 커진 것을 원인으로 꼽고 있다.

증권업계 관계자는 "최근 상장된 합병에 성공한 스팩들의 수익률이 10%대로 높은 수준을 유지하고 있고 합병이 되지 않은 스팩의 경우에도 7~8%가량의 연 수익률을 내고 있어 기관들이 투자 매력을 느끼고 있다"고 말했다.

스팩 투자의 최대 난점으로 꼽혔던 '합병까지의 기간'도 규제가 완화되며 획기적으로 줄었다. KB2호스팩은 증시입성 불과 한 달 만인 지난 5월, 보안 솔루션업체 케이사인(K-sign)과 합병을 결의했다. 지난해 말 상장한 우리2호스팩은 상장 6개월 만에 아이돌그룹 포미닛과 비스트의 소속사인 큐브엔터테인먼트와 합병을 결의했다.

2010년 상장한 1세대 스팩은 세금 문제로 상장 후 1년 동안은 무조건 기다려야만 했고, 규제 등이 작용하며 존속기한인 3년을 꽉 채워 합병하는 경우가 많았다.

하반기에는 IPO를 추진하고 있는 기업들이 대거 몰려있어 기관들이 공모주에 대한 관심이 쏠린 점도 스팩시장이 뜨거워지는 결과로 나타났다. 지난 상반기에는 3건의 스팩을 비롯해 총 8건의 IPO가 추진됐지만 올 하반기에는 7월~8월에만 총 12건의 공모주 청약이 몰려있는 상태다.

증권업계 관계자는 "4월 상장한 유진1호스팩의 일반 경쟁률은 36대 1 수준이었지만 6월 하나머스트스팩의 일반 경쟁률은 285대 1로 뛰었다"며 "기관은 물론 일반투자자들도 경쟁적으로 스팩에 투자를 하고 있는 상황"이라고 말했다.

이미지 크게보기

이미지 크게보기