매각 흥행 실패 시 FI 지분 매각 어렵고 계약 승계 문제도 불거질 듯

-

[07월25일 18:26 인베스트조선 유료서비스 게재]

KT렌탈 매각이 본격화하면서 KT렌탈에 과거 투자했던 재무적투자자(FI)들의 지분처리 여부에도 관심이 모이고 있다. 이들은 특이하게도 다른 FI들과 달리 태그얼롱(tag-along, 동반매도권)을 보유하고 있지 않다. 이러다보니 KT렌탈 최대주주가 지분을 매각할 때 새 인수자에게 "내 지분도 함께 사라"고 요구할 수 없다.

대신 이들 FI는 KT로부터 수익 보장을 받고 있다. 자연히 KT렌탈의 새 주인이 이들 FI의 수익을 향후에도 챙겨줘야 할지가 관건이 된다.

-

25일 KT는 KT렌탈 매각주관사로 크레디트스위스(CS)를 선정하고 결과를 통보했다. 조만간 사업착수회의(Kick-off meeting)를 갖고 매각을 본격 추진할 전망이다.

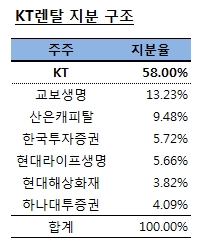

KT는 KT렌탈 지분 58%를 보유하고 있다. 나머지 42%는 교보생명, 산은캐피탈, 한국투자증권, 현대라이프생명, 하나대투증권 등 FI 6곳이 보유 중이다.

KT-MBK파트너스 컨소시엄은 지난 2010년 금호아시아나그룹으로부터 약 3000억원에 금호렌터카를 인수했다. 이후 KT렌탈과 금호렌터카가 합병되는 과정에서 KT의 지분율이 50%에서 58%로 높아졌다.

KT와 MBK는 KT렌탈 기업공개(IPO)를 추진했지만 무산됐고, MBK는 2012년 보유지분을 KT그룹에 매각하기로 결정했다.

KT캐피탈이 MBK 보유지분을 양수하는 계약을 먼저 체결한 후, 2012년 7월 하나대투증권-메리츠종금증권-한화증권(現 한화투자증권) 컨소시엄에 다시 매각했다. 이 지분은 같은 해 12월 지금의 FI들에게 또 다시 매각됐다. 매각대금은 2200억원 수준으로 알려졌다.

-

KT는 이들 FI들과 일종의 총수입스왑(TRS; Total Return Swap) 계약을 맺었다. IPO나 지분매각을 통해 투자원금 및 보장수익률보다 낮은 가격을 받게 될 경우 KT가 손실을 보전해준다는 내용이다. 반대로 높은 가격일 경우 차익은 KT가 확보하게 된다. KT는 FI들에 투자기간 5년 동안 매년 5.4%의 수익도 보장하기로 했다.

문제는 FI들은 태그얼롱이 없어 KT에 지분을 함께 매각할 것을 요구할 수 없다는 점이다. FI 지분 매각 여부는 KT의 의지에 달린 셈이다. FI로서는 안정적인 수익이 보장되는 데 굳이 매각을 원할 이유도 없다.

KT입장에선 이 FI 지분 처리 문제를 염두에 두지 않을 수 없다. 함께 팔아줄 경우, 매각물량이 늘어나서 KT가 보유한 KT렌탈 지분 매각가격 하락이 예상된다. 문제가 되는 것은, FI에게 보장해주기로 한 TRS계약이다. 결과적으로 KT는 매각과정에서 TRS계약을 유지할 지, 아니면 새 주인에게 이 계약권리관계까지 떠 넘길지를 결정해야 한다.

인수자 입장에서는 굳이 KT 이외에 FI 지분까지 사줄 이유가 별로 없다. 이미 KT 지분만으로 충분히 경영권 확보가 가능하다. FI 지분까지 합쳐지면 인수가격만 2배로 올라가게 된다.

보통 이런 관계에서는 FI들이 태그얼롱을 행사해 강제적으로 지분을 매입시켰다. 그러나 이번 사례처럼 FI들이 태그얼롱을 보유하지 않은 경우는 드물다보니, 매각과정에서 이를 어떻게 처리할지 결론을 내려야 할 것으로 전망된다.

이미지 크게보기

이미지 크게보기