주가 상승→스팩 합병가액 상승으로 피합병법인에 '부담'

페이퍼컴퍼니 '스팩'은 주가상승요인 없어

합병가액, 공모가로 규정해야 한다는 목소리 커져

-

[08월14일 11:42 인베스트조선 유료서비스 게재]

합병만을 기업의 존재 목적으로 가지고 있는 기업인수목적회사(SAPC; 이하 스팩)은 시장에서 인기가 많을수록 합병이 어려워진다는 아이러니를 안고 있다. 사실상 주당 가치가 고정된 스팩의 주가가 오르면, 그만큼 합병 상대 기업의 주주에게 피해를 주기 때문에 합병이 어려워지는 것이다.

이를 해결하기 위해 시가에 최대 10%까지 할인한 가격을 적용할 수 있지만, 이것만으로는 역부족이라는 평가가 나온다. 스팩의 경우엔 시초가를 동시호가가 아닌 공모가로 제한하고, 합병가액을 산정할 때 시가 혹은 공모가(시초가)를 적용할 수 있도록 해야 한다는 목소리가 커지고 있다.

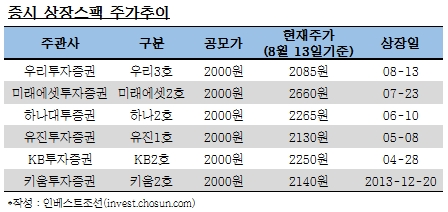

현재 증시에 입성해 합병을 추진 중인 스팩은 총 6곳(우리3호·미래에셋2호·하나2호·유진1호·KB2호·키움2호) 이다. 하반기 들어 스팩이 인기를 끌면서 이들 상장 스팩의 주가도 상승 추세다. 공모가(2000원) 대비 최소 4%에서 최대 33%까지 상승한 수준이다.

-

이러한 스팩의 인기는 스팩을 통한 우회상장을 추진하는 기업의 입장에서는 부담이 된다. 200억원 규모의 스팩이라면 보유 현금과 기업가치 또한 200억원인데, 주가가 30% 올라 260억원이 된다면 합병할 때 260억원의 가치로 계산된다. 피합병법인 입장에서는 현금 200억원을 260억원 가치로 사주는 꼴이 된다.

현재 규정상 스팩의 합병가액은 1개월·1주일·최근일 종가를 이용해 산정한다. 비현실적인 기대감이나 합병에 대한 루머 등에 직접적으로 영향을 받는 구조다. 현재 규정상 이렇게 산정한 시가는 최대 10%까지만 조정할 수 있다.

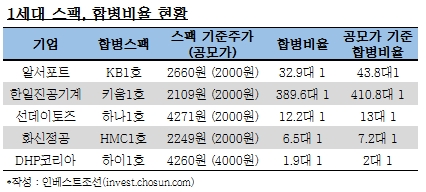

최근 케이사인과 합병을 결의한 KB2호스팩의 경우, 실제 1주당 가치는 2000원이지만 시가는 2414원으로 평가됐다. KB2호스팩은 8.8%를 할인한 2200원을 합병가액으로 최종 결정했다. 할인을 했음에도 케이사인 주주들은 10%가량 합병비율에서 손해를 본 셈이다.

-

이는 자연스럽게 일반 비상장회사들이 스팩과의 합병을 꺼리는 요소로 작용한다. 인수·합병(M&A) 업계 관계자는 "페이퍼컴퍼니인 스팩의 주가상승은 의미 있는 상승으로 보기 어렵다"며 "스팩의 주가가 높아지면 피 합병법인을 물색하는 것이 어려워지는 것이 사실"이라고 말했다.

이로 인해 시장에서는 '스팩의 경우 일반기업과 다른 기준을 적용해야 한다'는 목소리가 나온다. 상장 이후 첫 거래일 날, 시초가를 적용하는 기준을 개선해 주가상승을 미연에 방지하자는 목적이다. 현재 스팩의 시초가는 일반 기업과 동일하게 공모가액 기준 90~200%로 산정한다. 합병을 유일한 목적으로 하는 페이퍼컴퍼니인 스팩에는 예외기준을 적용해야 한다는 것이다.

합병가액을 산정할 때 시가 기준이 아닌 공모가 기준도 적용할 수 있게 하자는 방안도 언급된다. 다만 이는 자본시장법 제176조의5를 개정해야 하는 사안으로, 제도 도입에 난관이 따를 것으로 예상된다.

증권업계 관계자는 "스팩의 온전한 기업가치를 반영해 기업과 합병할 수 있는 제도가 마련된다면 현재보다 더 많은 양질의 기업들이 스팩을 통한 상장을 추진할 것"이라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기