리픽싱 70% 조항에 의해 8190원까지 보장

주가 하락 추세에도 높은 금리는 매력적 평가

-

[09월01일 17:18 인베스트조선 유료서비스 게재]

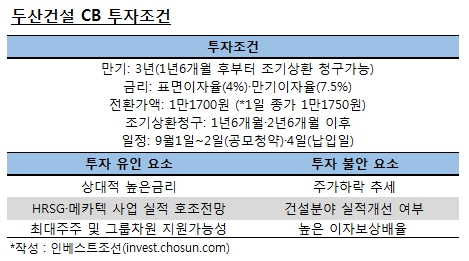

두산건설이 대규모 공모 전환사채(CB) 청약에 나섰다. 지속적인 주가하락 추세와 건설경기 침체 속에서 7%대 고금리와 전환가액을 최초의 70%까지 낮출 수 있는 가격 재조정(리픽싱; Re-fixing) 조항을 내세워 얼마나 투자자들의 시선을 사로잡을지 관심이다.

-

두산건설은 지난달 27일 2000억원 규모 CB의 전환가액을 1만1700원으로 확정했다. 2일까지 일반 공모 청약을 진행한다. 두산건설의 1일 종가는 1만1750원으로 전환가액과 비슷한 수준이다. 지난달 중순 두산건설이 CB발행을 발표했을 당시 전환가액은 1만2500원 수준이었으나 주가하락으로 인해 전환가액도 하향 조정됐다.

올해 들어 두산건설의 주가는 지속적으로 하향 추세다. 불과 1년 전인 지난해 9월 주가(2만4830원)와 비교하면 현재 주가는 절반에도 못 미치는 수준이다. 두산건설이 규정상 제시할 수 있는 한계치인 70% 리픽싱을 제시한 건 이런 주가 하락 추이를 고려했을 거란 분석이다.

리픽싱 조항에 의해 CB 투자자들은 두산건설의 주가가 현재 전환가액인 1만1700원의 70%(8910원) 수준까지 하락하더라도 안심할 수 있다. 전환가액은 낮아지고 주식 발행 수는 늘어나며 수익성을 높일 수 있는 까닭이다. 일종의 안전판과 같은 역할을 하는 셈이다.

한 메자닌펀드 운용역은 "두산건설의 주가가 전환가액의 70% 밑까지 떨어지는 것은 디폴트 상태까지 가는 것으로 봐야 한다"며 "최대주주인 두산중공업과 그룹의 지원을 고려했을 때 이 같은 가능성은 높지 않을 것으로 전망한다"고 말했다.

현재 시장의 유동성이 풍부하고 정부의 저금리 기조가 지속할 것이라는 점은 투자매력 요인으로 손꼽힌다. 기준금리가 2.25%로 인하된 상황에서 만기 기준 7%대의 금리는 높은 편이라는 평가다. 현재 금리 매력때문에 투자 검토에 나선 기관도 상당수 있는 것으로 전해진다. 다만 메자닌 투자에 강점을 가진 몇몇 대형증권사의 경우 두산 그룹에 대한 투자 한도를 감안해 이번 CB 발행에는 참여하지 않을 전망이다.

증권사 한 관계자는 "높은 금리로 인해 투자 매력이 높은 것은 사실이지만, 얼마나 많은 기관이 참여하게 될지는 미지수"라며 "청약상황을 고려해 투자에 참여할 계획"이라고 말했다.

두산건설이 지난해 두산중공업으로부터 인수한 배열회수보일러(HRSG)사업부와 두산메카텍의 실적이 호전되고 있는 점은 긍정적이라는 평가다. 다만 향후 본업인 건설분야의 실적개선이 얼마만큼 뒷받침되느냐가 이슈다.

증권사 두산그룹 담당 관계자는 "현재 건설업체 중 실적이 양호한 곳이 드물어 건설분야의 실적만 가지고 회사 전체를 평가하기는 어렵다"며 "파이낸싱및 기타 사업부문의 실적개선을 통해서만 회사가 회복할 수 있는 것은 아니므로 본업인 건설업의 향후 실적에 따라 회사의 실적 또한 좌우될 것"이라고 말했다.

일각에선 투자를 하기에 아직 너무 위험요소가 크다는 분석도 나온다. 지난 상반기 기준 1.09배에 달하는 이자보상배율이 투자를 꺼리게 하는 주요 요소 중 하나로 꼽힌다. 벌어들인 돈 대부분을 이자비용으로 지출하고 있다는 말인 까닭이다.

증권사 관계자는 "현재 두산건설의 사업적·재무적 상황을 고려했을 때 높은 이자보상배율이 가장 큰 리스크로 작용한다"며 "향후 메카텍 및 HRSG 사업부가 꾸준한 수익을 내고 발행된 CB가 주식으로 전환되면 높은 이자보상배율이 해소될 가능성도 있다"고 말했다.

이번 CB 발행은 신영증권을 비롯한 5개의 증권사가 대표주관을 담당하고 있다. 공모청약은 2일까지, 납입일은 오는 4일 계획돼 있다.

이미지 크게보기

이미지 크게보기