국내 선사, 적극 인수 못나서

-

[09월17일 10:33 인베스트조선 유료서비스 게재]

팬오션이 빠르게 실적을 회복하며 기업회생절차(법정관리) 조기 졸업에 대한 기대감을 높이고 있다. 다만 미확정채권 규모가 여전히 크고 인수할만한 후보가 마땅치 않다는 의견도 있어 매각이 원활히 이뤄질지 미지수다.

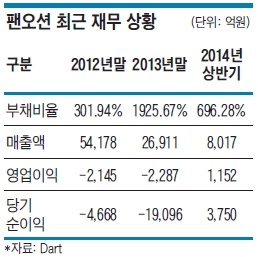

팬오션은 지난해 6월 법정관리를 신청했고, 같은 해 11월 회생계획안이 인가됐다. 이후 팬오션의 실적은 개선되고 있다. 1분기 흑자전환을 시작으로 상반기 매출 8018억원, 영업이익 1153억원을 기록했다. 지난해 말 2000%에 육박했던 부채비율은 올해 6월말 696%까지 떨어졌다. 회생 채권의 출자전환이 계획대로 이뤄질 경우 300% 수준까지 낮아질 것으로 예상된다.

-

이에 따라 팬오션에 대한 관심도 높아지고 있다. 법정관리를 통해 부담스러운 장기용선계약이 상당부분 해지됐고 구조조정을 진행해 고정비용을 절감하는 등 향후 안정적인 수익성이 기대되기 때문이다.

반면 법정관리 전에 비해 매물로서 매력이 높아졌음에도 매각이 원활히 진행되기 어렵다는 목소리도 높다. 법정관리 조기 졸업을 위해 매각을 추진하고 있지만 매각 시기가 적절하지 않고 인수 후보도 마땅치 않다는 것이다.

법정관리 개시 당시 청구된 미확정채권 규모는 5조원 이상이었다. 주로 장기로 맺어진 용선계약을 해지하면서 배를 빌려준 선주가 받지 못하게 된 사용료다. 팬오션은 채권자와 꾸준히 협상을 진행하며 미확정채권 규모를 줄여왔다. 합의에 이르지 못하면 법원이 재판을 통해 채권 규모를 결정하게 된다.

팬오션은 협상을 통해 독일 선주 콘티가 보유하고 있는 7000억원대 용선료 채권을 2000억원가량 줄여 확정했다. 콘티는 최근 이 채권을 해외 금융기관에 매각했다. 미확정채권 규모는 1조8000억원 수준으로 줄어들었다.

M&A업계 관계자는 “미확정채권이 줄어들어 불확실성이 상당부분 제거됐지만 향후 협상 결과에 따라 팬오션이 지게 되는 채무 규모는 큰 차이가 날 수 있다”며 “인수자로서는 불확실성을 감수해야 할 것”이라고 말했다. 채권단 관계자 역시 “남아 있는 미확정채권은 협상이 쉽지 않은 것들이 대부분이라서 재판을 거치는 등 채권 확정에 상당기간이 소요될 것”이라고 말했다.

-

이미지 크게보기

이미지 크게보기- 팬오션 벌크선

팬오션을 인수할만한 회사도 예상보다 많지 않을 것이란 평가다. 정부 방침에 따라 포스코, 현대글로비스, SK그룹 등이 인수 후보군으로 떠올랐지만 상황이 녹록지 않다.

정부는 지난 3월 ‘M&A 활성화 방안’을 발표하며 원유, 제철원료 등 대량화물 화주가 구조조정을 추진 중인 해운사를 인수할 수 있도록 허용하기로 했다. 정부 관계자는 “그 동안에는 자기화물을 자기가 운송하지 말라는 해운법 24조의 취지에 따라 대형화주의 해운사 인수를 허용하지 않는 방향으로 해석해 왔다”며 “국내 선사의 해외 매각 우려를 불식시키기 위해 허용 해석 범위를 넓힌 것”이라고 말했다.

포스코의 경우 최근 수익성이 저하하면서 비주력 사업을 정리하는 등 강력한 구조조정을 하고 있다. 과거 인수한 자산도 매각하는 상황이라 추가 M&A는 어렵다. 현대글로비스는 현대자동차그룹의 의사결정이 중요한데 대기업의 일감 몰아주기 논란이 우려되는 상황에서 굳이 팬오션 인수에 나설 가능성은 크지 않다는 평가다. 지난 5월엔 공시를 통해 팬오션 인수를 검토한 바 없다는 입장을 밝히기도 했다. SK 역시 최태원 회장의 공석, 최근 SK해운의 자회사 매각 등을 감안하면 적극적인 움직임을 보이기 어려울 전망이다.

재무적투자자(FI)나 다른 해운사의 상황도 크게 다르지 않다.

사모펀드(PEF) 업계 관계자는 “부채가 여전히 많은데다 안정적인 전용선 사업부만 떼서 매각하는 경우가 아니라면 위험을 관리하기 쉽지 않을 것”이라고 말했다.

다른 대형 선사인 현대상선과 한진해운은 자구계획에 따라 구조조정을 진행하고 있어 인수 여력이 많지 않다. 중소 선사들 역시 수천억원이 소요될 팬오션 인수를 추진하기 쉽지 않다.

M&A 업계 관계자는 “몇몇 SI와 FI들이 연합을 준비하는 움직임을 보이고 있다”며 “공동 인수 시 적어도 1000억원은 부담해야 할텐데 투기적 투자를 해온 중견 선사 외에는 이 정도 자금을 댈 수 있는 후보가 있을지 미지수다”라고 말했다.

해운업황 역시 매각에 걸림돌이 될 수 있다. 바닥을 쳤다는 분석이 많음에도 완연하게 회복됐다고 보기는 어렵다. 연초 벌크선운임지수(BDI;Baltic Dry Index)가 2000을 넘어 예상보다 좋은 실적을 거뒀는데 최근엔 1100 수준에 머물고 있다.

법정관리를 통해 안정적인 장기 운송계약 비중이 높아져 BDI 지수 변동에 따른 영향력이 줄어들었음에도 인수자 입장에선 BDI 지수를 감안하지 않을 수 없다. 법원 역시 5~6월에 매각 공고를 내는 방안을 검토했지만 해운업황이 회복되기를 기다리느라 실행에 옮기지 못한 것으로 알려졌다.