100여일만에 매출액 102억원…후광효과로 모회사 크라운제과 주가 급등

신용평가 업계 "꾸준한 매출 발행은 좀더 지켜봐야"

해태제과 "상장준비는 완료…최적시기 검토 중"

재무상황·투자금 상환액 규모 고려 "자체조달 상환 가능성" 의견도

-

[11월23일 12:00 인베스트조선 유료서비스 게재]

해태제과식품(이하 해태제과)이 8월 출시한 신제품 '허니버터칩'이 시장에서 높은 인기를 끌면서 기업공개(IPO)에 대한 시장의 관심이 다시 모이고 있다.

해태제과는 당초 재무적 투자자(FI)와 내년 2월까지 상장을 하기로 약속했음에도 불구하고 실적 정체 등 여러 이유로 상장을 미뤄왔다. 허니버터칩이 품절 행진을 이어가며 실적에 긍정적 영향이 예상되자 상장 가능성이 다시 고개를 들었다.

-

- 8월 1일 출시된 해태제과 '허니버터칩'

해태제과에 따르면 지난 8월 1일 출시한 '허니버터칩'은 출시한지 108일 만에 총 850만 봉지를 판매, 총 102억원의 매출을 기록했다. 현재 해태제과의 연 매출 200억원 이상을 기록하는 출시제품이 8개 정도인 점을 고려하면 안정적인 시장진입이라는 평가다.

'허니버터칩' 효과로 인해 현재 해태제과의 지분 66.6%를 보유하고 있는 크라운제과의 주가가 급등하고 있는 모습이다. 크라운제과의 주가는 21일에도 전일 대비 9.7% 급등해 28만3000원에 장을 마감했다. 제품이 출시된 8월 1일 주가가 23만4000원인 점을 고려하면 약 20% 이상 올랐다.

해태제과는 지난 2010년 3월 KT-LIG 에이스사모펀드(PEF)로부터 421억원 규모의 전환상환우선주(RCPS)를 발행하고, 협력사가 보유한 117억원 규모의 구주를 매각했다. 당시 해태제과는 PEF의 RCPS에 대한 투자금회수를 위해 지난 2012년 9월까지 상장을 추진하기로 주주 간 협약을 맺은 바 있다. 하지만 매출정체와 시장 상황 악화로 인해 상장이 무산, 내년 2월까지 상장을 재추진하기로 결의했다. 대신 회사채 발행 등을 통해 KT-LIG 에이스가 보유한 지분의 절반을 인수했다.회사는 아직 구체적인 상장작업에 돌입하지는 않은 상태다. 다만 회사는 상장 준비절차는 모두 마무리된 상태로 최적의 시기를 고려하고 있다는 입장이다.

해태제과 관계자는 "현재까지 상장 여부나 상장에 대한 구체적인 계획에 대해 언급할 수 있는 부분은 없다"며 "회사와 주관사단은 시장 상황을 고려해 최적의 상장시기를 찾고 있다"고 말했다.

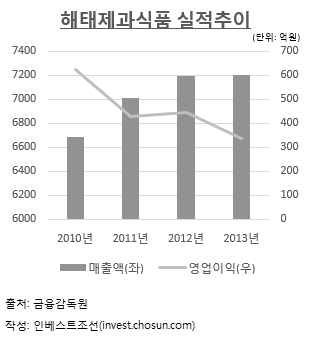

해태제과의 상장이 성공적으로 마무리되기 위해선 실적 개선이 선행돼야 한다는 지적이다. 투자를 유치한 2010년과 대비해 해태제과의 매출액은 6689억원에서 지난해 7199억원으로 소폭 오르는 데 그쳤다. 마케팅 경쟁 심화로 영업이익은 624억원에서 지난해 337억원으로 오히려 뒷걸음질 쳤다.

-

허니버터칩이 인기를 끌며 단기적으로 해태제과의 살림살이는 다소 나아지게 됐다. 다만 허니버터칩이 맛동산 같은 다른 스테디셀러 과자들과 어깨를 나란히 하는 스테디셀러가 될 지는 아직 지켜봐야 한다는 평가다.

국내 신용평가사 제과업 담당 연구원은 "허니버터칩이 시장에서 인기를 끌면서 단기적인 재무적 상승효과는 있을 것"이라며 "출시 후 단발적인 흥행에 그치는 경우도 있기 때문에 꾸준한 매출을 내느냐에 대해서는 지켜봐야 할 것"이라고 말했다.

현재 KT-LIG 에이스가 보유한 RCPS의 투자원금은 1만5666원 수준이다. 지난 2010년 RCPS 투자 당시 투자원금은 1만700원 이었으나 연 10% 복리를 고려한 수치다. 해가 바뀔 경우 투자원금은 1만7232원으로 늘어나게 된다. 이를 고려한 상환금액은 현재 약 369억원, 내년에는 405억원 수준이다.

이 같은 상황에서 해태제과가 당장 상장에 나서지 않을 가능성에 대해서도 거론되고 있다. 금융당국 승인을 거쳐 공모절차를 진행하는데 최소 3~4개월이 걸리는 점을 고려하면 보유현금 및 모회사(크라운제과)의 지원, 회사채 발행 등을 통해 대응할 가능성도 제기된다.

신용평가업계 관계자는 "해태제과가 현재까지 구체적인 상장계획을 내놓지 않는 점을 고려하면 자체적인 상환 또는 상장 일정을 연기할 가능성이 충분히 있다고 판단한다"고 말했다.