신인도 개선된 석화 업체 0곳…내년에도 현 상황 이어져 '부정적' 전망

-

[12월31일 16:17 인베스트조선 유료서비스 게재]

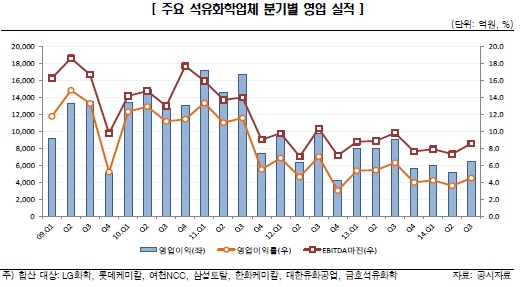

올해 국내 석유화학 업계는 전반적인 신용도 하락세를 보였다. 최대 수출시장인 중국 경제성장률 둔화로 수요가 부진했기 때문이다. 또한 국내 업체들의 설비 증설로 인해 공급과잉이 지속됐고 재무 안정성도 떨어졌다.이로 인한 영향은 내년에도 이어질 것으로 예상돼 향후 산업전망도 밝지 않다는 분석이다.

NICE신용평가·한국기업평가·한국신용평가(이하 각각 NICE신평·한기평·한신평) 등 국내 신용평가 3사는 최근 산업전망 리포트를 통해 내년 석유화학 산업전망에 대해 모두 '부정적'이라고 평가했다.

-

주요 석유화학 업체 중 올해 신용등급이 떨어진 업체는 금호피앤비화학(기존 A-에서 BBB+로 하향조정)이 유일했다. 하지만 신인도가 상승한 석유화학 업체는 한 곳도 없었고, 상당수 기업 등급전망이 조정되며 신인도 하락의 전조를 보였다.

NICE신평은 OCI(AA-)와 이수화학(BBB)의 등급전망을 기존 '안정적'에서 '부정적'으로 조정했고, 한기평은 롯데케미칼(AA+)의 등급전망을 '안정적'에서 '부정적'으로 조정했다. 삼성정밀화학(AA-)의 '안정적' 등급전망은 NICE신평과 한신평 두 업체에 의해 '부정적'으로 조정됐다. 한신평은 LG화학(AA+)의 '긍정적' 등급전망을 '안정적'으로 조정했다.

한신평은 "중국의 경제성장률 둔화와 중국 정부 주도로 진행중인 산업 구조조정으로 인해 유효 수요 회복이 지연되고 있다"고 밝혔다. 또한 "중국 내 석유화학제품 자급률 증가 및 역내 방향족 설비증설 등 공급 측면도 국내 업체에 부담이 되고 있다"고 덧붙였다.

-

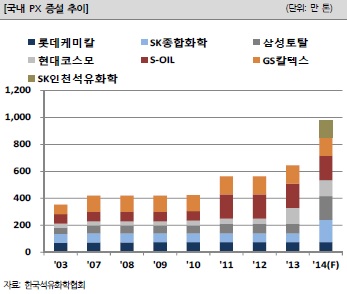

NICE신평은 "2014년은 파라자일렌(PX) 증설에 따른 수익성 하락이 본격화돼 업·다운 스트림 모두 수익성이 하락했다"고 설명했다. 또한 삼성토탈(AA)의 경우 삼성그룹과 한화그룹의 '빅딜'으로 인한 재무대응력 약화 가능성이 반영돼 NICE신평이 신용등급을 하향검토 대상에 등재하기도 했다.

내년 업계 전망은 일부 긍정적인 요인이 존재하지만 전반적으로 부정적이라는데 의견이 일치했다.

미국 경기회복세가 지속될 것으로 예상되고 유가 하락으로 납사 가격이 약세를 나타낼 것으로 전망되는 점은 업황에 긍정적이라는 평가다. 하지만 유럽 경기 회복이 불확실하고, 미국 금리 인상 등 불안요인이 존재하며, 중국의 수요 둔화세와 자급률 상승이 지속될 것으로 예상돼 업황 개선은 제한적이라는 설명이다.

-

에틸렌의 경우 내년에도 올해에 이어 양호한 수급상황과 스프레드가 유지될 전망이다. 한기평은 "에틸렌은 2015년에도 공급능력 확대가 제한적인 상황으로 구조적 강세가 지속될 것"이라고 밝혔다. 다만, 다운스트림 업황이 크게 호전되지 않은 점을 감안하면 마진 수준은 전년 대비 소폭 하락할 것이란 전망이다.

롯데케미칼의 경우 에틸렌 강세로 실적을 방어했지만 부타디엔 가격 급락·화섬연료 제품군 동반 약세로 수익성 저하기조가 지속되고 있다는 지적이다.

한기평은 "롯데케미칼은 수익성 약세에도 해외 생산기반 구축·고부가 제품영역 확대 등 신규 투자를 추진하고 있어 단기적으로 커버리지 및 레버리지 개선 가능성이 제한적이다"고 평가했다.

SK종합화학은 그동안 PX 설비 증설로 차입금 규모가 확대됐으나 대부분 투자가 마무리돼 향후 설비투자 부담은 감소될 전망이다. 울산 PX 공장 등 투자설비 상업가동 개시에 따른 현금창출력 제고 효과와 방향족 계열 스프레드 추이 등이 향후 모니터링 요소로 꼽혔다.

NICE신평은 "석유화학 전반적인 산업 환경이 저하된 가운데, 산업경기에 일차적으로 영향을 미치는 수급여건의 중단기 개선 가능성이 불투명함에 따라 석유화학 업체들에 대한 높은 수준의 등급 하향 압력은 지속될 것"이라고 덧붙였다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기