2012년, 채권발행 규모 정점…2013년에는 CP발행으로 몰려

현대중공업 조선계열사 CP 발행잔액 2조 넘어

올해 채권발행 환경 좋아졌지만 조달비용 상승 불가피

-

[01월23일 08:00 인베스트조선 유료서비스 게재]

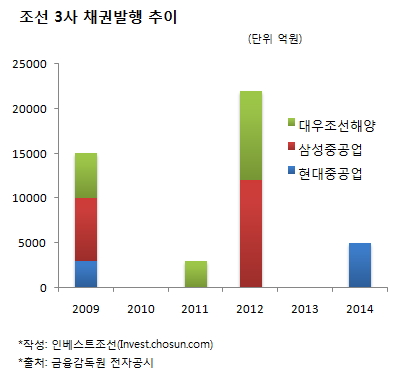

국내 조선 '빅3'가 금융시장서 본격적인 자금 조달에 나선지 6년째로 접어들었다. 2008년 글로벌 금융위기 이후 운전자금 마련을 위해 대규모 회사채를 발행한 이후 장기 기업어음(CP)·신종자본증권 등 자금조달 수단도 다양해졌다. 올해도 연초 대규모 자금조달이 예정돼 있다.현대중공업·삼성중공업·대우조선해양은 2009년부터 회사채를 발행하기 시작했다. 유례없는 조선업 호황에 힘입은 매출 신장이 금융위기와 함께 꺾이면서다. 당시 조선 3사의 채권발행 규모는 1조5000억원을 기록했다. 이 중 절반가량인 7000억원을 삼성중공업이 발행했다.

-

이후 2010년까지 금융위기 이전의 수주물량으로 버텨오다 수주잔고가 감소한 2011년 채권발행이 재개됐다. 세계 최고였던 국내 조선사의 영업이익률이 두 자릿수에서 한 자릿수로 떨어진 것도 2011년이다. 대우조선해양이 그 해 11월에 3000억원어치를 조달했다.

이듬해엔 회사채 발행량이 정점을 찍었다. 2009년에 발행한 회사채 차환 규모를 월등히 웃도는 채권발행 규모를 기록했다. 해운업황 침체 속에서 선박금융 시장이 경색되자 선주들의 잔금지급은 계속 미뤄졌고 실적은 회복되지 않았다.

2008년 금융위기 이후 증가한 해양플랜트 수주도 유동성 확보에 어려움을 줬다. 인도 시점에 가까울수록 자금이 들어오는 헤비테일 방식의 결제 구조 때문에 시장성 차입금을 통해 운전자금을 마련해야 했다.

2012년 들어 채권발행이 급증한 데에는 조선사에 유리한 발행환경도 한몫했다. 2009년 3년물 채권을 5.43%에 발행한 현대중공업은 3년 뒤 동일한 만기의 채권을 3.2~3.9%에 발행했다. 2009년과 2012년 간 기준금리 차이가 크지 않았던 점을 고려하면 조선사로선 조달비용을 대폭 절감할 수 있었다.

2013년에는 조선사들의 CP 발행 규모가 컸다. 조선업황 부진 지속으로 회사채 수요예측에서는 발행예정액만큼 투자수요를 모으지 못할 수도 있다는 우려가 있었다. 그 해 5월 장기 CP 발행 시 증권신고서를 제출해야 한다는 규정도 예고돼 있었다. 현대중공업·대우조선해양은 각각 1조원이 넘는 CP를 발행했다.

작년에는 채권시장에서 홍역을 치렀다. 4월 대우조선해양이 장기물에 대한 투자수요를 채우지 못해 단기물 발행규모를 늘렸다. 2·3분기 실적쇼크를 발표한 현대중공업은 12월 채권이 아닌 신종자본증권을 사모로 발행해 4300억원어치를 확충했다. 조선업 전반에 대한 부진 전망에 대우조선해양도 11월 만기도래 회사채를 현금 상환해야 했다.

이런 상황에서 현대중공업·삼성중공업이 연초 대규모 채권발행에 나선다.

채권시장에 우량회사채 공급이 부족해 발행에는 문제가 없지만 환경이 이전과는 다를 것이란 분석이다. 시장관계자들은 조선사들이 금리를 높여 나올 것으로 예상하고 있다.

조선업에 정통한 관계자는 "조선사들이 자금을 조달하는 데는 문제가 없을 것으로 보인다"라면서도 "그러나 현대중공업의 작년 4분기 실적이 '적자 재현'될 수 있어 상황을 지켜봐야 한다"고 밝혔다.