직상장에 比 심사 수월…상장 활성화 바람 타고 속속 결성

인수수수료·합병수수료·시세차익 등 투자수익 높아

-

[02월15일 09:00 인베스트조선 유료서비스 게재]

지난해 기업공개(IPO) 시장에 쏟아져 나온 기업인수목적회사(스팩; SPAC)가 올해도 결성이 줄을 이을 전망이다. 기업을 직접 증시에 입성시키는 것보다 상장심사가 덜 까다로울 뿐 아니라 수수료와 상장 전 투자를 통해 짭짤한 수익을 거둘 수 있는 탓이다.

증권사들이 이같이 돈이 되는 스팩에만 집중하고 있는 현상에 합병업체 물색을 위한 경쟁심화 등을 비롯해 우려의 목소리도 나온다.

지난해 국내 기업의 IPO는 총 72곳으로 이중 스팩은 26곳으로 약 37%에 달했다. 지난해 상장을 완료한 스팩 중 기업과의 합병을 완료한 곳은 KB2호(케이사인)·유진1호(나노)·하나머스트(우성아이비)·미래에셋2호(콜마비앤에이치)·교보위드(엑셈) 등 5곳이다.

스팩은 전적으로 기업과의 합병을 목적으로 하는 탓에 합병 작업이 이뤄지지 않는다면, 상장기업으로서의 가치는 없다. 이럼에도 불구하고, 국내 증권사들이 스팩결성에 열을 올리는 이유는 수수료 수익과 더불어 상장 전 투자를 통한 시세차익을 거둘 수 있기 때문이다. 올해에도 지난해 못지 않은 스팩이 시장에 쏟아질 것이라는 의견도 나온다.

-

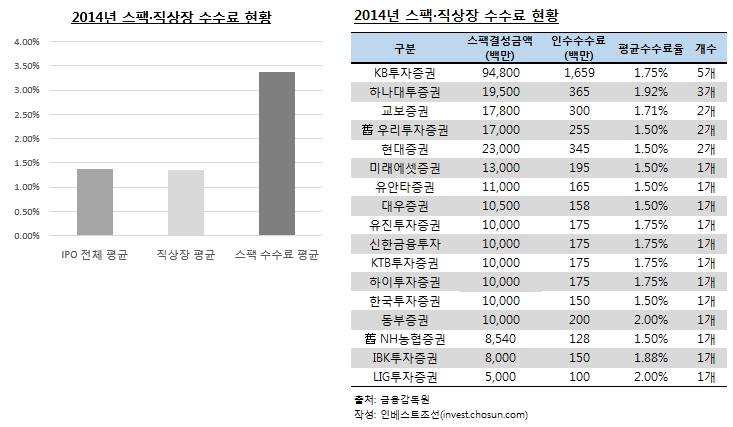

증권사는 스팩 결성 후 상장시점에 인수수료를 받는다. 지난해 결성된 스팩의 규모는 총 2881억원이다. 이중 상장시점에 증권사가 받은 인수수수료는 48억7000만원, 약 1.69% 에 달한다. 지난해 전체 IPO의 인수수수료 1.38%, 스팩을 제외한 직상장의 인수수수료 1.36%를 상회하는 수치다.

이뿐만이 아니다. 합병작업을 완료할 경우, 인수수수료와 같은 비율의 합병수수료도 받는다. 인수수수료를 포함한 스팩의 수수료율은 3.38%로 IPO 시장 평균 수수료를 크게 웃돈다.

실제로 지난해 보안솔루션 업체 케이사인(K-Sign)과 합병을 완료한 KB2호스팩의 경우, 2억5900만원의 인수수수료와 이와 같은 금액의 합병수수료로 총 5억1800만원을 받았다. KB투자증권은 지난해 2호스팩 외에 아직 합병작업을 완료하지 않은 4곳(3호·4호·5호·6호)의 스팩을 결성해, 인수수료로만 14억원을 더 벌어들여 총 19억1800만원의 수익을 올렸다.

이는 KB투자증권이 지난해 4건(메디아나·아스트·제일모직)의 직상장의 대표주관 및 인수단으로 참여해 벌어들인 수수료 수입 약 13억8905억원 보다 많다. KB투자증권은 지난해 최대어로 손꼽힌 1조5237억원 규모의 제일모직 IPO에 인수단으로 참여해 228억원을 인수, 1억8000여만원을 수수료로 받았다. 비슷한 규모인 KB2호와 3호스팩의 인수수수료 각각 3억5000의 절반수준에 불과하다.

기업의 직상장에 인수단으로 참여하진 않았지만, 스팩을 결성한 증권사는 교보증권·유안타증권·하이투자증권·LIG투자증권·NH농협증권(14년 우리투자증권 합병 전) 등 5곳이다.

국내 증권사 스팩담당 한 관계자는 "스팩은 거래소 상장시 질적 심사를 진행함에 있어 직상장에 비해 훨씬 용이한 부분이 있다"며 "인수수수료 외에 합병 수수료도 있는 덕에 기업상장의 대표주관을 맡거나 인수단으로 참여하는 것보다 수익 측면에서 더 낫다"고 말했다.

이 같은 수수료 외에도 증권사는 상장 전 투자를 통해 시세차익을 볼 수 있다는 점도 스팩시장이 붐비는 이유 중 하나다. 스팩을 결성하는 증권사는 발기인으로 나서 상장 전 전환사채(CB)에 투자한다. 지난해 결성된 26곳의 스팩 중 각 증권사는 결성 당시 평균 4.13%의 지분을 투자했다. 발기인으로 참여한 투자자는 한 주당 절반가격에 인수가 가능한 탓에 합병작업까지 완료하면 주가에 따라 막대한 차익 실현이 가능하다. 발행한 CB는 상장 후 6개월에서 1년간 매매제한(락업) 조항이 적용된다.

실제로 증권사들은 이 같은 투자를 통해 상당한 수익을 올리고 있다. 지난 2013년 상장작업을 완료한 하이투자증권의 하이스팩1호는 공모가 4000원에 상장했지만, DHP코리아와의 합병 후 주가는 꾸준히 상승했다. 13일 기준 DHP코리아의 주가는 1만5800원 수준으로 공모가 대비 4배 가량에 달한다. 공모가의 절반 수준으로 투자가 가능했던 하이투자증권은 일부를 장내에서 매각, 이를 통한 수 십억원의 시세차익을 거둘 수 있었다.

지난 2010년 하나대투증권이 결성한 하나그린스팩도 성공적인 투자사례로 손꼽힌다. 모바일게임 '애니팡'으로 잘 알려진 선데이토즈와 합병 이후 주가는 급등, 큰 수익을 올릴 수 있었다.

이 같은 시장의 사례가 알려지자 너도나도 스팩 결성에 나서고 있다. 아울러 스팩의 합병소식이 시장에 새나가 합병이 무산되는 경우도 있다. 스팩은 기업으로서의 가치가 없지만, 합병 이후 주가상승에 의한 기대감이 반영되는 것이다.

국내 금융투자업계 관계자는 "국내 증권사들이 돈 되는 스팩시장에 몰리면서 올해 한 기업에 수곳의 증권사가 찾아가 합병·상장을 권유하는 경우도 생겼다"며 "이 같이 과열 양상이 지속되면, 수수료경쟁 등 부정적인 요인이 발생할 가능성도 있다"고 말했다.

이미지 크게보기

이미지 크게보기