내년 도입 '경기대응완충자본' 비율

1%로 할지 2.5%로 할지 결정 못해

"비율 너무 낮으면 '과소계상' 논란

너무 높게 잡으면 은행에 부담"

-

[03월24일 08:59 인베스트조선 유료서비스 게재]

-

바젤Ⅲ가 도입된 지 3년째를 맞았다. 내년부터 자본보전완충비율, 경기대응완충자본비율 등 추가적인 자본규제가 도입된다. 수익성 저하에 고심하는 국내 금융기관들의 부담도 더 커질 전망이다.문제는 금융당국이 아직까지 제대로 된 기준조차 마련하지 못하고 있다는 점이다. 비율 규제 정도, 적용 대상도 정해진 게 없다. 국내 금융기관들은 겉으로는 "아무 문제가 없다"는 입장이지만, 각자 자본확충을 위해 다양한 방안들을 찾고 있다.

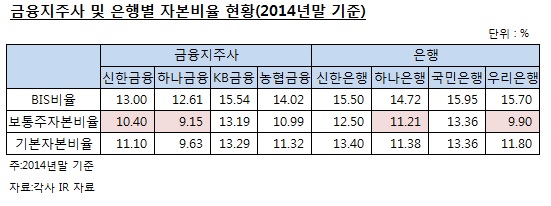

◇ 보통주자본비율 기준 7%…他국가 대비 낙관적

바젤위원회는 자본비율규제를 2013년 1월부터 단계적으로 도입해 2019년 1월부터 전면 시행하도록 하고 있다. 규제자본비율은 2013년부터 점진적으로 증가해 최종적으로 보통주자본비율은 4.5%, Tier 1비율은 6.0%, 총자기자본비율은 8.0%로 규제하게 된다. 보통주 자본비율은 바젤Ⅲ에서 신설된 개념으로 향후 자본비율 규제의 중심적 역할을 하게 된다.

금융당국은 2019년 초까지 국내 은행(지주)의 보통주자본비율을 7% 이상으로 책정했다. 자본보전완충비율은 2016년부터 점진적으로 도입해 2019년에 2.5%를 추가로 설정하도록 하고 있다. 금융당국의 보통주자본비율 가이드라인은 최저규제자본비율 4.5%에 자본보전완충비율 2.5%를 더해 나온 결과다.

이에 대해 국내 금융당국의 기준이 주변 국가들에 비해 '낙관적인 것 아니냐'는 지적이 나온다. 일찌감치 바젤Ⅲ를 시행한 싱가포르·홍콩·호주 등은 바젤위원회의 기준보다 더 까다로운 기준을 적용, 최대 12%의 보통주자본비율 기준을 제시하고 있다. 현 시점에서만 놓고 봐도 다른 아시아 국가들에 비해 보통주자본비율 기준에서 5%포인트 차이가 난다.

금융당국은 각 나라의 사정이 다른 만큼 신중할 필요가 있다고 얘기한다. 하지만 내년부터 도입되는 완충자본제도와 관련해 금융당국이 명확한 적용 범위와 대상 등 기준을 정하기 못했기 때문이라는 게 시장 관계자들의 지적이다.

◇ 경기대응완충자본 비율 기준 미정…은행권 부담에 딜레마

그 중의 하나가 경기대응완충자본(Countercyclical Capital Buffer)비율이다. 2016년부터 단계적으로 도입되는 경기대응완충자본비율은 국가별로 0~2.5%를 설정하도록 하고 있다. 경기 변동에 민감한 나라의 경우 상황이 좋을 때 자본을 많이 쌓아놓고, 상황이 나빠지면 이를 활용하라는 것이다.

최대 2.5%까지 올릴 경우 2016년부터 2019년까지 매년 0.625%포인트씩 올릴 수 있다. 금융당국이 기준을 정하게 되면 그 때부터 각 은행들에 자본확충 유예기간 1년을 주고, 은행들은 그 사이에 자본을 쌓아야 한다.

당장 내년부터 도입이 되는데 금융당국은 기준을 1%로 할지, 최대치인 2.5%로 할지 아직 결정을 내리지 못했다. 금융위원회는 경기대응완충자본 비율은 반드시 지켜야 하는 규제라기 보다는 금융당국의 판단이 들어가는 부분이라 신중할 수밖에 없다는 입장이다.

금융위원회 관계자는 "비율을 너무 낮게 책정하면 과소계상 논란이 있고, 너무 높게 잡으면 은행들에 부담을 줄 수 있다"며 "올해 안에는 결정해야 하는 만큼 조만간 금융감독원과 스터디를 할 예정"이라고만 밝혔다.

◇ "D-SIB에 지주사를? 은행만?"…이중 부담에 금융기관들 촉각

'시스템적으로 중요한 국내은행', 이른바 D-SIB(Domestic systemically important Banks) 규제 대상도 정하지 못했다. D-SIB 규제는 대형은행 부실이 금융시스템 전체에 충격을 주는 것을 막는 차원에서 도입하는 제도다. D-SIB로 선정되면 자본금과 이익잉여금을 포함한 보통주 자본만으로 추가 자본을 쌓아야 한다. 이 역시 2016년부터 단계적으로 도입돼 2019년부터 전면 시행된다.

-

지난해까지만 해도 D-SIB에는 신한, KB, 하나, 우리 등 4대 금융지주사가 적용 대상으로 언급됐다. 그해 말 우리금융지주가 해체했고, NH농협금융지주가 우리투자증권을 인수하며 4대 금융지주사에 이름을 올리게 됐다.

금융당국은 D-SIB를 금융지주사로 적용할 지, 은행에 국한시켜 봐야 할 지를 결정하지 못했다. 우리은행과 NH농협금융지주의 포함 여부가 미정인 셈이다. 상대적으로 자산건전성이 떨어지는 국책은행들의 포함 여부도 정해지지 않았다.

그런 가운데 한국은행은 최근 상위 5개 은행을 D-SIB로 채택해야 한다는 보고서를 내 놓기도 했다. 2013년 말 기준 17개 국내 은행 가운데 상위 5개 은행이 은행부문 총자산의 60%, 총예수금의 62%를 차지하고 있다.

금융당국 관계자는 "자본을 얼마나 더 쌓아야 하느냐가 은행들이 체감하는 충격"이라며 "내부적으로 일련의 스트레스테스트 과정을 거치고 나서 적용 대상을 판단할 계획"이라고 밝혔다. 가령 금융기관들은 2019년까지 경기대응완충자본을 2.5%, 거기에 D-SIB에 포함되는 회사들은 보통주 자본을 최대 2%를 추가로 적립해야 하는 이중 부담감이 발생한다.

◇ 금융기관, 알아서 신종자본증권 발행에 보유주식 매각까지

시간은 흐르는데 뚜렷한 방향성이 없다 보니 은행, 그리고 금융지주사와 비은행 계열사들은 신종자본증권을 발행하거나 추진하는 등 알아서 대비해야 하는 상황이다. 기업은행이 KT&G 등 보유 중인 기업 주식의 매각을 추진하며 유동성 확충과 건전성 개선에 나선 것도 만약을 대비함이다.

은행권 관계자는 "우리나라가 주변 국가들의 경기 변동에 민감하다는 점을 감안한다면 금융사 자본규제를 보다 강화할 필요가 있다"면서도 "금융당국이 이를 과하게 설정할 경우 경기 부양을 꾀하려는 정부의 의도에 배치되고 국내 금융권의 수익성 개선을 제한하게 돼 딜레마에 빠졌다"고 전했다.

다른 관계자는 "각종 규제가 최대치로 적용될 경우 몇몇 금융지주사들은 이를 충족시키기 쉽지 않은 상황"이라며 "향후 3년간 수익성과 자본확충의 이중고에 노출될 위험이 크다"고 덧붙였다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기