대규모 투자 지속…2011년 이후 업황 부진에 투자자금 회수 힘들어

매출액·신용도·주가 모두 하향세

브라질 CSP 고로 공정률 80%…상용화 되더라도 변수 많아

-

[04월07일 09:40 인베스트조선 유료서비스 게재]

동국제강에 악재가 이어지고 있다. 그동안 대규모 차입을 통해 과도한 투자를 이어왔지만 전방산업 부진으로 투자자금 회수가 힘든 상황이다. 'A'급 신용도는 'BBB'급으로 강등됐고, 최근 대주주 비리문제까지 불거졌다.대규모 자금이 투입된 브라질 고로제철소에 거는 동국제강의 기대감은 크다. 다만 고로 생산이 정상화하더라도 부정적 변수는 남아있어 '장밋빛 미래'를 전망하기엔 이르다는 지적도 나온다.

-

◇ 2007년부터 사세확장…업황부진에 부메랑 돌아와

동국제강은 2000년대 후반 들어 사세 확장을 지속했다. 지난 2009년 충남 당진 지역에 후판 증설(9264억원), 2010년 페럼타워 완공(1400억원), 2012년 인천 철근공장 증설(4691억원) 등이 이어졌다.

2011년부터는 일관제철소 확보를 위해 브라질 CSP(Companhia Siderurgica do Pecem) 고로투자에 나서 지금까지 진행 중이다. 후판 상공정 확보를 위한 투자하는 규모는 8255억원에 이른다.

-

시기가 좋지 않았다. 세계적 경기 불황이 이어졌고, 중국 철강시장 공급과잉으로 국내로 수입되는 중국산 철강재가 늘어났다. 전방산업인 조선·건설업도 침체기를 맞았다. 언제 업황이 턴어라운드 할 지를 예측할 수 없는 상황이다.

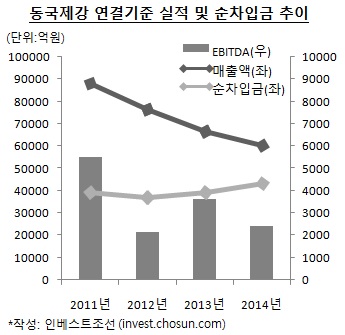

브라질 고로투자가 시작되고, 진행 중인 투자들이 일단락 돼가던 2011년부터 동국제강에 적신호가 켜지기 시작했다. 2010년 6343억원이었던 동국제강의 상각전영업이익(EBITDA)은 2011년 5531억원으로 감소했고 2014년에는 2436억원으로 반토막났다. 현대제철이 2011년 고로완공을 통해 후판 시장 경쟁자로 등장하면서 현대중공업 등 주요 고객들을 뺏기기도 했다.

투자재원 대부분을 외부에서 차입한 것도 발목을 잡았다. 2007년 총차입금과 부채비율은 각각 1조5520억원, 94.4% 수준이었으나 2014년에는 각각 5조1948억원, 240%로 늘어났다.

주가와 신용도 모두 하향 추세다. 2011년 3만~4만원대 주가를 보였으나 최근 주가는 5000원대까지 떨어졌다. 최근 NICE신용평가는 매출·수익성 감소, 재무안정성 악화 등을 반영해 동국제강 신용등급을 기존 'A-'에서 'BBB+'로 강등하기도 했다.

시장에선 페럼타워 등 자산매각을 통한 재무구조 개선을 해야 한다고 입을 모으고 있다. 동국제강은 "페럼타워 매각은 없다"는 입장을 고수하고 있다.

-

이미지 크게보기

이미지 크게보기- 동국제강 브라질 CSP 제철소 전경

◇ 브라질 고로 완공 앞둬…효과에 대해선 미지수

이러한 상황에서 브라질 CSP 고로제철소 완공이 1년 앞으로 다가왔다. 현재 80% 이상 공정률을 보이고 있다. 2016년 상반기 생산을 시작하는 것이 목표다. 최근 대주주 일가의 비리 문제까지 불거지는 등 내우외환이 이어지는 상황에서 동국제강이 반등을 노릴 수 있는 유일한 기회라는 평가가 나온다.

동국제강이 고로제철소를 확보하게 되면 슬래브 자체 조달이 가능해져 원자재 비용감축이 가능해진다. 또한 북·남미 시장에서 슬래브 판매를 통해 현금창출도 가능하다. 장세주 동국제강 회장이 지난 1월 브라질을 직접 방문해 정초식 행사를 개최하는 등 동국제강은 CSP 고로제철소에 큰 기대감을 보이고 있다.

장밋빛 전망을 기대하기엔 여전히 변수도 많다. 글로벌 철강경기가 개선되지 않을 경우 CSP 고로제철소는 더 큰 부담 요소가 될 수 있다.

CSP 고로제철소 지분은 발레가 50%를 보유하고 있고, 동국제강과 포스코가 각각 30%, 20%씩 보유하고 있다. 시장 일각에선 투자계약 당시 발레가 보유지분에 대한 풋옵션을 확보하고 있다고 예측하고 있다. 이 때문에 CSP 고로제철소 재무구조가 악화될 경우 동국제강에 추가 자금출자에 대한 요구가 발생할 수 있다고 우려하고 있다.

이에 대해 동국제강 관계자는 "동국제강은 풋옵션이 아닌, 콜옵션을 갖고 있다"며 "CSP에 대한 추가적인 재무부담은 없을 것으로 본다"고 설명했다.

이미지 크게보기

이미지 크게보기