펀드 하나에 실물 매입형·개발식 블라인드성 투자 등 단계별 포트폴리오

캐피탈콜 방식 투자 집행…평균 기대 수익률 7.2%

-

[04월13일 10:40 인베스트조선 유료서비스 게재]

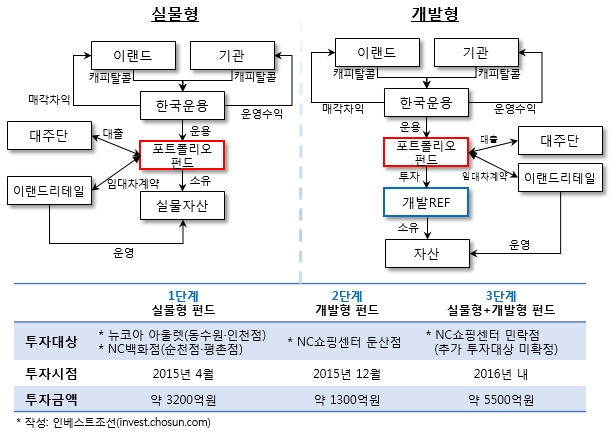

이랜드그룹이 추진하고 있는 1조원 규모의 자산유동화는 실물형과 개발형이 혼재돼 있는 구조이다. 실물형 프로젝트 펀드를 통해 올해 내 대상이 확정된 사업장을 4곳을 매각하고, 향후 대상이 확정되지 않은 사업장 7곳을 추가로 블라인드펀드에 매각하는 방식이다.11일 부동산업계에 따르면 이랜드그룹은 한국투자신탁운용을 통해 1조원 규모 '이랜드포트폴리오 부동산투자신탁'(이하 이랜드포트폴리오 펀드)을 조성, 내년 말까지 총 세 단계에 걸쳐 자금 집행을 추진한다. 펀드 운용만기는 10년, 투자 약정기간은 투자자 전원이 동의할 경우 1년 단위로 2회까지 연장이 가능하다.

◇ '실물형'과 '개발형'이 혼합된 펀드 구성

이랜드포트폴리오 펀드는 크게 실물형과 개발형으로 구성돼 있다. 실물형과 개발형의 투자비율은 약 6대 4수준이다.

-

기관투자자와 이랜드그룹이 7대 3의 비율로 부동산펀드(REF) 지분에 투자한다. 지분 투자는 3단계 포트폴리오 진행 순서에 따라 캐피탈콜(Capital call) 방식으로 이뤄진다.펀드가 설정되는 시점에 아울렛·백화점 등 실물형 자산 투자에 투자금의 약 32%가 집행된다. 펀드 설정일 이후 1년 뒤 투자금의 약 22%를, 2년 뒤엔 46%가량을 소진하는 순서로 투자가 이뤄진다.

1단계 포트폴리오는 실물형 투자다. 매각이 확정된 실물 자산은 이랜드리테일이 이미 출점해 운영하고 있는 아울렛 2곳(뉴코아 동수원점·인천점)과 백화점 2곳(NC백화점 순천점·평촌점) 등 총 4곳이다. 투자금액은 3200억원 내외다. 투자는 오는 5월 중으로 계획돼 있다.

2단계 포트폴리오는 펀드가 투자하는 첫번째 개발형 사업장이다. 오는 12월 투자가 계획돼 있다. 대상은 NC쇼핑센터 둔산점, 투자금액은 약 1300억원 수준이다. 이랜드그룹과 기관투자자가 이랜드포트폴리오 펀드에 출자, 이랜드포트폴리오 펀드는 개발REF에 재 투자하고, 개발REF가 자산을 소유하는 형태다. 개발REF의 경우, 유진자산운용으로 예정돼 있다.

오는 2016년에는 3단계 투자인 실물형과 개발형이 혼합된 형태의 투자가 진행된다. 펀드 조성금액의 절반 이상인 약 5500억원가량이 이 시점에 투자된다. 이랜드와 투자자의 협의에 따라 프로젝트금융투자회사(PFV)를 설립하고, 대상자산에 대한 선도매매 구조로 진행될 가능성도 있다.

◇ 이랜드그룹의 장기 임대차계약…7%대 수익률 보장

실물형 자산 및 개발형 사업장에 대해 이랜드리테일·이랜드월드가 최소 16년간 책임임대차 계약을 맺고, 임대료를 지불한다. 펀드의 수익은 기관투자자가 운영수익의 100%를, 이랜드그룹은 매각차익이 발행할 경우 100%를 배당 받는 구조다.

펀드는 이를 통한 연간수익으로 투자자에게 실물형 자산의 경우 수도권은 연간 7%이상, 지방은 7.5%의 배당수익률을 제시했다. 개발형 또한 개발 및 사업기간을 모두 포함 해 수익률은 7.5%이상이다. 단계별로는 1단계 실물형 7.08%, 2단계 개발형 약 7.5%, 3단계 혼합형 약 7.21% 수준이다.

이는 최근의 매장 유동화 사례의 평균 수익률 6%대보다 상대적으로 높다는 평가다. 실제로 지난해 롯데쇼핑, 2013년 홈플러스의 유동화 사례의 경우 수익률은 6.5% 미만이었다.

이랜드리테일은 이후 콜옵션(Call option)을 행사할 수 있는 권리를 갖는다. 임차 4년6개월 이후부터 4년8개월까지 약 3개월간, 대상자산에 대해 이랜드리테일이 재매입할 수 있다. 단, 이랜드의 행사가격은 펀드의 장부가액 이상, 매각 부대비용을 포함해 투자자가 손실이 없는 가격으로 결정된다.

이랜드가 콜옵션을 행사하지 않을 경우, 향후 임대료는 5년마다 상승한다. 상승액은 전년도 임대료에 20% 상승액과 시장의 임대료 중 높은 금액을 적용한다. 아울러 투자자는 시장에 할인매각을 통해 투자원금에 대한 회수를 추진할 수 있다. 이랜드그룹이 지분투자의 30%를 후순위 투자로 출자를 하기 때문에 시세대비 약 70%수준에 매각을 추진해도 원금 회수가 가능하다. 이 경우 REF, 리츠(REITs) 등 기관투자자들이 주요 투자에 나설 것이란 분석이다. 투자자 입장에선 안정적인 엑시트(Exit) 수단이 확보되는 셈이다.

◇ "프로젝트와 블라인드 펀드가 묶인 독특한 구조"

이번 이랜드의 사례는 실물형 프로젝트펀드와 개발형 블라인드펀드가 혼합된 구조라는 점에서 이례적이란 평가를 받고 있다.

매장 수익성과 입지가 좋은 평가를 받은 실물형 자산 투자에 대해서는 투자자 모집이 수월하지만 아직 입지가 결정되지도 않은 개발형 사업에 대해 블라인드성 자금을 펀드에 함께 투자받는 구조는 전례없던 사례다.

이랜드그룹은 올해 자금 집행할 4건의 실물자산은 확정했고, 개발형 2건의 입지도 결정했지만, 나머지 투자대상은 확정하지 않았다. 전체적으론 리테일(아울렛·백화점)과 복합물(리테일·시네마·비즈니스호텔 등)의 비중을 약 8대 2수준으로 투자한다는 계획이다.

부동산 업계 관계자는 "이번 이랜드의 자산유동화는 자산유동화 대상의 입지를 알 수도 없는 곳이 포함됐다"며 "자산유동화가 확실히 결정된 매장과 아닌 곳을 나눠서 두 개 펀드로 투자를 받는 것이 투자자 유치에 쉬웠을 수도 있지만, 하나의 블라인드펀드로 묶은 특이한 구조"라고 말했다.

이미지 크게보기

이미지 크게보기