신용평가사 정기평가 한창

정유·화학 하향세 두드러져

조선업계도 하향조정 불가피

'빅딜' 삼성테크윈 조정 1순위

-

[04월19일 인베스트조선 유료서비스 게재]

국내 신용평가사들의 정기평가가 한창이다. 정유·화학, 조선, 철강, 건설 등 부진이 지속되고 있는 산업에 속한 기업의 등급하향 압박이 한층 커졌다.특히 시장의 관심은 우량 기업의 등급 하향가능성에 쏠려 있다. 업황 부진 장기화로 A급 이상 기업을 바라보는 시선도 냉정해졌다. 최근 포스코·하이트진로의 신용등급이 떨어지는 등 우량기업 신용도 하향 파장이 어디까지 미칠 지 관심이다.

신용등급과 등급전망이 신평사별로 상이하게 부여되거나, 인수합병(M&A)이 진행됐던 기업의 신용도 향방도 주목된다.

-

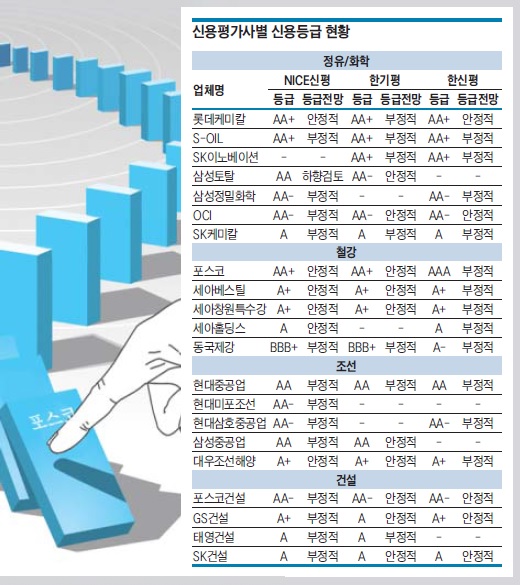

정유·화학은 AA급 우량기업이 포진된 업종으로 타 업종에 비해 신용도 하락이 적었다. 하지만 최근 신용도 저하세가 두드러지고 있다.

지난해 유가급락·역내 정제설비 증설에 따른 공급과잉 부담으로 정유사 정제마진은 약세를 보였다. 비(非)정유부문 실적저하도 이어졌다. 정유사들의 신용도는 한차례 하향 조정됐다. 화학사도 중국 발(發) 역내 수급악화, 파라자일렌(PX) 스프레드 축소 등으로 ‘부정적’ 전망이 부여돼 있다.

정유업 담당 신평사 관계자는 “신용도 하향 조정이 최근 이뤄졌지만 여전히 등급전망이 ‘부정적’인 기업은 정기평가에서 등급강등이 발생할 수 있다”고 말했다.

신평 3사는 에쓰오일, SK이노베이션, 삼성정밀화학, SK케미칼의 등급전망을 ‘부정적’으로 부여하고 있다.

철강업도 전반적으로 신용도가 저하된 업종이다. 현대제철발 시장재편으로 캡티브 마켓(전속시장)을 보유한 현대차 계열과 그렇지 못한 비(非)현대차 계열 철강사들의 신용도가 차별화하고 있다.

최고 신용등급을 보유했던 포스코의 등급강등이 현실화했다. 지난해 6월 한국기업평가(이하 한기평)는 수익성 악화·재무부담 확대 등을 이유로 포스코 등급을 AA+로 강등했다. 지난 16일 NICE신용평가(이하 NICE신평)가 등급 하향을 단행하면서 포스코는 유효등급‘AAA’를 상실했다.

동국제강은 최근 NICE신평과 한기평이 BBB+로 떨어뜨리면서 유효등급마저 B급으로 떨어졌다. 등급전망도 ‘부정적’이라 추가 하향 가능성이 열려있다. △후판 실적 악화 및 형강 수익성 저하 △관계사 출자부담 등으로 향후 재무구조 개선이 쉽지 않을 것이란 점이 등급 하향조정에 반영됐다.

지난해 대규모 손실발생 이후 구조조정이 진행 중인 조선업계도 신용도 하향 압박을 피할 수 없다. 이미 한 차례 신용등급 하향조정이 이뤄졌고, 지금도 주요 조선사에 대한 ‘부정적’등급 전망이 유지되고 있다.

현대중공업(AA)과 계열사인 현대삼호중공업(AA-), 현대미포조선(AA-)은 신평 3사가 ‘부정적’전망을 제시하고 있다. 현대중공업은 지난해 3조2500억원의 영업적자를 기록했고, 현대삼호중공업과 현대미포조선도 최근 2년간 영업적자를 이어왔다. 시장에서는‘주가에 등급 하향 가능성이 반영돼 있다’는 말도 나온다.

조선업 담당 신평사 관계자는 “현대삼호중공업과 현대미포조선은 현대중공업과 순환출자 구조이기 때문에 신용등급이 고(高)평가된 부분도 있다”고 설명했다.

건설업 산업 전망도 여전히 부정적이다. 특히 GS건설은 등급 스플리트가 뚜렷하다. NICE신평, 한기평, 한신평이 각각 A+(부정적), A(안정적), A+(안정적) 등급을 부여하고 있다.

신평사 관계자는 “신평사마다 각자 등급논리로 평가가 이뤄지지만 스플리트가 발생돼있다면 아무래도 평가시 신경이 더 쓰인다”고 말했다.

인수합병(M&A)이 진행된 기업들의 신용도 변동 가능성도 크다. 삼성-한화 ‘빅딜’의 대상인 삼성테크윈과 삼성토탈은 정기평가 등급조정 1순위로 꼽혀왔다. 한기평은 이달 삼성토탈 등급을 기존 AA에서 AA-로 강등했다. NICE신평은 두 업체에 AA등급을 부여하며 ‘하향검토’대상에 등재했다. 한기평은 삼성테크윈(AA) 등급에 ‘부정적’등급전망을 부여했다. 삼성토탈 인수주체인 한화케미칼 단기 신용등급도 A2+로 한 단계 떨어졌다.

포스코특수강을 인수한 세아그룹도 재무부담이 커졌다. 한신평은 포스코특수강(現세아창원특수강, A+), 세아베스틸(A+), 세아홀딩스(A) 등급전망을 ‘부정적’으로 부여했다. 포스코특수강은 2012년 이후 업황 부진으로 수익성이 크게 저하됐다. 향후 영업실적 개선여부, 안정적 잉여현금 창출을 통한 인수부담 경감여부 등이 모니터링 요소로 꼽힌다.

금융업계는 포스코 신용등급 강등이 국내 신용평가 시장에 미칠 영향에도 주목하고 있다. 포스코의 최고등급 상실이 업계 전반의 신용등급 하향‘도미노’현상을 가져올 가능성을 배제할 수 없다는 관측도 나온다.

이미지 크게보기

이미지 크게보기