에틸렌-나프타 스프레드 3개월만에 두 배로 확대

LG화학·롯데케미칼 등 주요업체 수익성 회복…“당분간 좋은 흐름 지속”

보수적 장기전망 여전…오히려 신용도 악화된 업체도

-

[05월03일 12:00 인베스트조선 유료서비스 게재]

-

이미지 크게보기

이미지 크게보기- LG화학 여수공장 NCC 열분해로

국내 석유화학업체들이 주요 제품 스프레드 개선 덕에 한숨 돌렸다. 특히 에틸렌 계열 제품들이 효자 역할을 했다. 당분간 이와 같은 흐름이 이어질 것이란 전망이 주를 이룬다.

다만 장기적인 업황에 대해선 보수적 전망이 공존하고 있다. 경기회복 가능성이 불확실한데다, 셰일가스를 비롯한 비전통원료가 여전히 위협요인이란 시각도 많다.

올 1분기 들어 석화업체들이 속속 수익성을 회복하는 모습을 보이고 있다. 업계 1위인 LG화학은 전분기보다 영업이익이 56.2% 늘었다. 롯데케미칼의 영업이익도 200% 이상 증가했다. 양사 모두 주요제품의 스프레드 개선을 수익성 향상의 일등공신으로 꼽았다. 특히 에틸렌 가격의 상승이 두드러졌다. 최근 3달간 에틸렌과 나프타의 가격격차는 두 배가량 벌어졌다.

유가하락에 따른 각종 파생효과가 복합적으로 작용했다. 유가하락으로 나프타 가격은 하락한 반면, 셰일가스 및 석탄화학의 경제성은 당초 예상보다 떨어졌다. 그동안 아시아 시장에서 NCC 설비증설은 줄어든 상태였다. 여기에 유럽 및 중국 생산설비의 가동중단까지 겹치면서 에틸렌 수급 자체가 타이트해졌다.

-

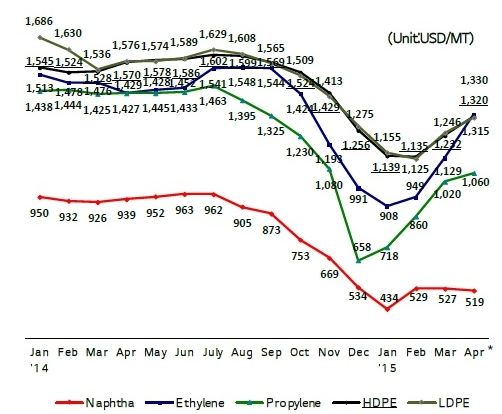

이미지 크게보기

이미지 크게보기- 에틸렌, 나프타, 폴리에틸렌, 폴리프로필렌 가격 추이(LG화학 제공)

에틸렌을 원료로 하는 폴리에틸렌(PE)과 폴리프로필렌(PP)의 스프레드가 대폭 개선된 배경이다. 이들 제품의 수급상황이 타이트한 것도 긍정적인 영향을 주고 있다. 시장에선 여타 석화업체들도 같은 이유로 수익성이 회복될 것으로 내다보고 있다.

황유식 메리츠증권 연구원은 “수요가 그대로인 상태에 원재료 가격은 하락했는데 공급은 타이트한 상황”이라며 “주로 NCC를 보유한 기업들이 1차적인 수혜를 받고 있다”고 설명했다.

업계에선 당분간 이런 흐름이 지속된다는 전망이 지배적이다. 1년내로 대규모 증설이슈가 없기에 수급 측면에서 큰 변동이 생기기 쉽지 않다는 의견이 다수다. 낙관적인 쪽에서는 향후 2~3년간 좋은 흐름이 유지될 것으로 보고 있다. 래깅효과(원재료 결제지연에 따른 손익효과)가 완화되고 몇몇 업체들의 생산설비가 재가동되면 스프레드 효과는 다소 떨어지겠지만, 업황 자체는 개선되는 흐름으로 보는 분위기다.

박재철 KB투자증권 연구원은 “현재 폴리에틸렌 스프레드가 역대급으로 고점인 시기로, 2분기엔 업체들의 수익성이 더 좋을 것”이라며 “적어도 올해까지는 괜찮은 흐름을 보일 것으로 본다”고 밝혔다.

그동안 수익성 저하로 고전해온 업체들은 한숨 돌린 분위기다. 다만 장기적인 관점에선 석화업황에 대해 보수적으로 바라보는 시선도 많다. 전세계적으로 저성장 국면이 이어지고 있다. 특히 제2 내수시장인 중국의 경제성장률이 둔화되고 있다. 중국이 자체 설비투자를 늘리면서 주요 제품 자급률이 올라가는 것도 악재다. 비전통원료의 위협도 무시할 수 없다는 시각도 크다. 북미에선 셰일가스, 중국에선 석탄화학에 대한 설비투자가 한창이다. 중동에서도 천연가스 관련 설비투자가 진행 중이다.

한국신용평가는 “최대 수요처인 중국의 수입이 줄어드는 추세고, 유가하락에도 비전통원료가 여전히 경쟁력이 있는 상태”라며 “장기적 관점에서 국내업체들이 계속 경쟁력을 유지할지에 대해선 부정적으로 보고 있다”고 밝혔다.

롯데케미칼(AA+)은 큰 폭의 수익성 개선에도, 신용등급 전망은 오히려 ‘부정적’으로 조정됐다. 최근 3년간 차입금이 큰 폭으로 늘어난 가운데 대규모 투자가 예정돼 있다는 점이 평가에 결정적으로 작용했다.

삼성토탈(AA-)과 삼성정밀화학(A+)은 신용등급이 한 단계씩 떨어졌다. 수익성이 저하된 가운데 투자확대로 재무부담이 가중된 것이 가장 큰 영향을 줬다.

NICE신용평가는 “올 1분기 올레핀 계열의 합성수지를 중심으로 스프레드 개선이 이뤄지고 있으나 전반적인 경기회복 및 개선추이의 불확실성이 높은 점을 고려했다”고 설명했다.