현금성자산, 지난해 6조원

환율 따라 실적 변동성 커져

低利 채권발행해 자금조달

-

[05월18일 09:25 인베스트조선 유료서비스 게재]

기아자동차(이하 기아차)가 4년간 유지해 온 무차입 기조에서 탈피한다. 보유현금은 넉넉한 편이지만 국내외 시장에서의 실적 개선 불확실성은 커졌다. 올해 대규모 자금소요가 예정돼 있어 낮은 금리의 회사채를 발행해 대응한다는 계획이다.

기아차의 자금소요는 올해 크게 한국전력공사(이하 한전) 부지 인수자금과 멕시코 공장 건설자금으로 나뉜다.

기아차가 현대자동차·현대모비스와 함께 분담하는 한전 부지 인수자금은 총 10조5500억원이다. 이 중 기아차는 20%에 해당하는 2조1100억원을 부담한다. 10%(2110억원)는 지난해 납부했고 남은 1조9000억원을 균등하게 나눠 올해 세 차례에 걸쳐 지불한다는 계획이다.

2016년까지 10억달러가 투입되는 멕시코 공장은 기아차의 오랜 과제인 외형성장·생산부족 해소를 위함이다. 노조·환율 이슈가 얽혀있어 아직까지 구체적인 연도별 생산비용은 확정되지 않았다. 투자 규모 중 절반은 미국 조지아법인 출자나 현지 차입으로 이뤄지고 나머지 절반은 기아차가 부담할 예정이다.

-

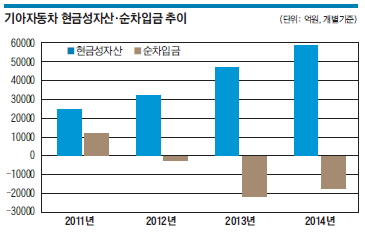

기아차의 지난해 12월말 별도기준 현금성자산은 6조원에 육박한다. 다만 20조원이 넘는 현금을 보유한 현대차와 비교하면 적은 수준이다. 신흥국 환율하락에 따른 실적 불확실성과 투자자 달래기 차원의 배당금 확보 때문에라도 곳간의 현금을 다 소진할 수는 없다.

남경문 유안타증권 연구원은 "기아차는 올해 3분기까지 실적 부진이 이어질 것"이라며 "루블화 가치하락, 북미시장 인센티브 증가 등이 주요인이다"라고 밝혔다. 루블화 환율은 작년 4분기 1달러당 48루블 수준에서 1분기 63루블 수준으로 절하됐고, 기아차의 미국 대당 인센티브는 대당 400~900달러로 증가했다.

최중혁 신한금융투자 연구원도 "멕시코 공장은 2016년 2분기부터 가동된다"며 "그 전까지는 증설이 없기 때문에 매출 성장폭은 둔화될 것"이라고 전망했다. 다만 올해 4분기부터는 스포티지·K5 신차효과를 통해 실적 개선을 꾀할 수 있다.

이런 상황에서 기아차는 저리로 자금조달이 가능한 회사채 시장의 여건을 활용하기로 했다. 이르면 이달 중 적게는 3500억원, 많게는 5000억원의 채권을 발행할 예정이다. 올해 하반기 만기도래하는 3000억원어치의 회사채를 갚고 남은 자금은 다양한 자금소요에 활용될 계획이다.

하반기 회사채 금리 상승 가능성이 대두되고 있어 기아차는 올해 저리(低利) 회사채 발행의 막차를 타게 될 것이란 분석이다.

첫 실시되는 기아차 회사채 수요예측 성공여부는 금리조건이 좌우할 전망이다. 정대호 KB투자증권 연구원은 "최근 회사채 금리의 등락 반복으로 기업들의 회사채 발행이 잠잠해졌다"라며 "기아차가 수요예측에서 2~3개월 전과 같은 높은 응찰률을 기록하기에는 (금리 측면에서) 다소 어려울 수도 있다"고 말했다.