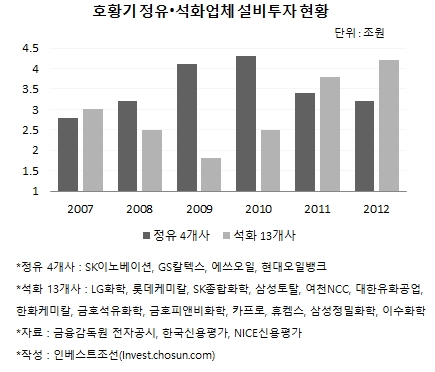

국내 대기업 호황기 막판 2010~2011년 투자 집중

투자 끝날 무렵엔 업황악화…수익성은 저하, 차입부담은 가중

-

[06월11일 10:09 인베스트조선 유료서비스 게재]

최근 몇 년간 업황악화로 고전해 온 국내 정유·석유화학업체들에 유가급락은 또 다른 악재였다. 업체 대부분이 수익성이 떨어졌고, 차입부담은 가중됐다.시장에선 업체들의 투자시기가 아쉬웠다는 목소리가 많다. 호황기 끝자락에 대규모 투자를 단행해 효과가 약했고, 오히려 재무부담이 커졌다는 것이다.

국내 정유·석화업체들이 성장가도를 달렸던 2008~2011년은 글로벌 에너지시장 자체가 호황기에 돌입했던 때였다. 중국의 경기부양이 수요를 이끌었고, 국제유가도 꾸준히 상승했다. 당분간 호황이 이어질 것이란 기대 속에 전세계적으로 투자가 활발히 이뤄졌다.

국내업체들도 글로벌시장의 흐름에 따라 대규모 투자를 단행했다. 2007년만 해도 3조원에 미치지 못했던 국내 정유4사의 설비투자(CAPEX) 규모는 그 이후엔 계속 3조~4조원대를 기록했다. 국내 주요 석화업체 13곳은 2010~2013년 투자를 집중적으로 늘렸다. 대다수의 업체가 신·증설 및 합작투자 등을 통해 생산능력을 확충했다. 인수·합병(M&A)을 통해 몸집을 불리기도 했다.

-

가장 적극적인 곳은 SK이노베이션이었다. 회사는 SK에너지 시절인 2008년 1조5200억원 규모 고도화설비 신설투자를 단행했다. 중간지주사 체제가 갖춰진 2011년경부터는 자회사들을 통해 비정유사업에 대한 투자를 확대해 나갔다. SK종합화학이 파라자일렌(PX) 생산설비 증설(2조원), 중국 우한 나프타분해설비(NCC) 건설(3조3000억원) 등 굵직한 투자들을 이끌었다. 2010년만 해도 8017억원이던 회사의 연결기준 CAPEX는 2013년 2조9218억원까지 늘었다.

다른 정유사들도 유사한 투자 패턴을 보였다. GS칼텍스는 2009~2013년 제3·4차 고도화설비 투자에 4조원이 이상을 투자했다. PX 및 윤활기유 설비를 확충하는 투자도 동시에 이뤄졌다. 현대오일뱅크 또한 비슷한 시기 제2 고도화설비를 짓는데 2조6000억원을 투입하며, 생산효율성을 끌어올렸다.

LG화학과 롯데케미칼도 공격적인 행보를 보였다. LG화학은 2009~2011년 카자흐스탄 석유화학단지 건설 프로젝트(4조8000억원), 전기차용 배터리 공장(미국 포함) 건설(1조3000억원), LCD용 유리기판 생산라인 신설(1조원) 등 대형 투자들을 결정했다.

롯데케미칼은 M&A를 통해 외형을 확장했다. 2010년 말레이시아 자회사인 롯데케미칼 타이탄을 1조5000억원에 인수했다. 자회사인 롯데대산유화(2009년)와 케이피케미칼(2012년)도 차례로 흡수합병했다. 우즈베키스탄 가스화학단지 건설 프로젝트(3480억원)에도 뛰어들었다.

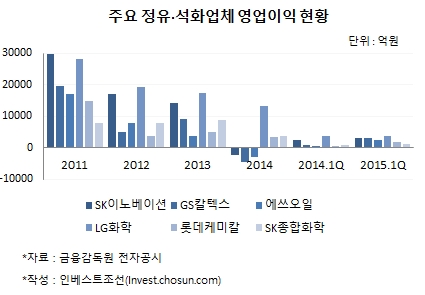

투자를 결정한지 얼마 지나지 않아 경영환경은 정반대로 바뀌었다. 중국의 경제성장이 예전만 못하면서 수요가 둔화됐다. 글로벌 경기침체는 이어졌고, 유가는 하락세로 접어들었다. 2012년부터 업체들의 수익성이 떨어지기 시작했다.

-

현금창출능력이 저하되면서 업체별 차입부담은 커졌다. SK이노베이션의 경우, 2013년까지만 해도 2.8배였던 순차입금 대비 EBITDA(상각 전 영업이익) 비율이 지난해 11.7배까지 증가했다. 회사는 자회사 및 자산 매각 등을 통한 재무구조 개선작업을 진행 중이다. GS칼텍스 또한 재무상태 악화로 직영주유소 100곳을 매각할 예정이다.

2009년까지 사실상 무차입경영 상태였던 롯데케미칼도 어느덧 순차입금이 1조원을 넘어섰다. LG화학을 제외한 대부분의 업계 상위업체들이 지난해말부터 올초 신용등급이 떨어지거나 등급전망이 하향조정됐다.

시장에선 현 상황에 대해 아쉽다는 의견이 적지 않다. 투자시기와 업황이 엇갈리면서 업체들이 수익성 악화와 재무부담을 동시에 겪고 있다는 것이다.

증권업계 관계자는 “국내업체 대다수가 호황기 때 한 발 늦게 투자결정을 내렸다”며 “투자가 끝날 쯤엔 업황이 악화되면서 재무적인 부담이 커졌다”고 설명했다.

정유·석화업계의 입장은 다르다. 현 상황에서 옳고 그름을 평가하기란 쉽지 않다는 시각이 크다.

한 정유업계 관계자는 “기업이 생산설비를 가동하는 한, 당시의 투자결정이 잘못됐다고 결론 짓긴 어렵다”며 “경영환경도 계속 급변하다보니 평가는 시간이 더 지난 뒤 하는 게 좋다고 본다”고 밝혔다.

석화업계 관계자 또한 “석유화학은 지난해 유가급락처럼 외부변수가 많은 산업”이라며 “단순히 업황만 보고 투자시점의 적절함을 판단하긴 어렵다”고 설명했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기