합병 앞둔 SK C&C, 매출 200조원·5대 성장사업 등 비전 제시

SKT, 3년후 기업가치 100조원 목표…M&A·IPO 등 추진할 듯

-

지난해 주력사업 부진으로 골머리를 앓은 SK그룹이 기업가치 올리기에 본격 매진하고 있다. SK C&C와 SK텔레콤을 중심으로, 그룹 지배구조 개편과정에서 구체적인 성장전략을 보여주는데 공들이고 있다.

시장에선 그룹의 최우선과제인 SK C&C와 SK㈜의 합병이 마무리되는 8월 이후, 이같은 움직임이 더욱 가속화할 것으로 보고 있다.

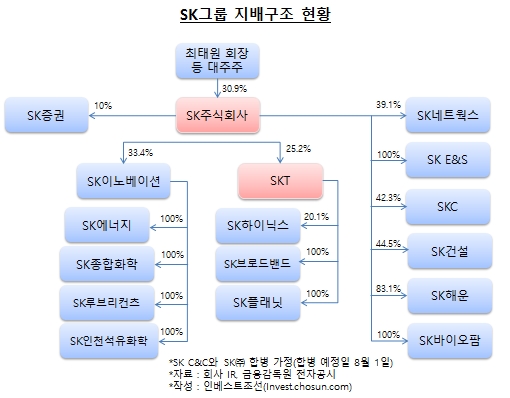

SK그룹의 기업가치 띄우기는 지배구조 개편과 맥을 함께 해왔다. 그동안 SK C&C와 SK㈜로 이뤄진 옥상옥(屋上屋) 구조의 불안함은 계속 언급돼왔다. 최태원 SK그룹 회장의 지배력을 강화하기 위해 양사의 합병이 추진될 것이란 예상이 나온지도 오래다.

SK그룹도 시스템통합(SI) 사업이 주력인 SK C&C의 사업포트폴리오 다각화를 추진하며, 회사의 외형을 부지런히 확장해왔다. SK C&C는 2011년 SK엔카를 인수해 중고차매매 사업에 뛰어들었고 2013년에는 ISD테크놀로지(現 에센코어)를 인수해 반도체모듈사업을 확장했다. 지난해 6월엔 ‘대만의 삼성전자’라 불리는 훙하이(鴻海) 그룹과 제휴관계를 맺었다. 현재 양사는 IT서비스 합작법인을 설립한다는 계약을 체결한 상태다.

업계 관계자는 “SK그룹은 SK C&C가 해 온 사업을 통합 지주사 하에서 빠르게 키우고 싶어한다”며 “SK㈜와의 합병만 마무리되면 훙하이와의 합작법인 설립을 비롯해 주가부양을 위한 여러가지 움직임을 활발히 보여줄 것”이라고 전망했다.

-

지난 4월 SK㈜와의 합병계획을 발표한 이후엔 더욱 적극적으로 성장 로드맵을 제시하고 있다. SK그룹은 2020년까지 새 지주사 SK주식회사가 매출 200조원, 세전이익 10조원을 내는 것을 목표로 제시했다. 이와 함께 ▲IT서비스 ▲정보통신기술(ICT) 융합 ▲LNG ▲바이오·제약 ▲반도체소재·모듈을 5대 성장사업으로 키우겠다고 밝힌 상태다.

SK㈜의 100% 자회사인 SK E&S와 SK바이오팜을 키우겠다는 의지도 엿보인다. SK E&S는 현재 셰일가스 광구·LNG발전소·터미널 등에 약 2조원을 투자하며, 생산-수송-저장-발전으로 이어지는 LNG 밸류체인(Value Chain) 조성 중이다. SK바이오팜은 수면장애 및 간질치료 관련 신약개발을 통한 성장을 도모하고 있다. SK그룹은 2018년 SK바이오팜의 기업공개(IPO)를 추진할 계획이다.

그룹 주력계열사 SK텔레콤도 올 들어 기업가치 올리기에 적극적이다. 올초 장동현 사장이 취임한 직후, 회사는 2018년까지 기업가치 100조원을 달성하겠다는 목표를 제시했다. 시장에선 인수·합병(M&A)이나 IPO 등을 통한 외형확장 가능성이 언급되고 있다.

한 증권사 애널리스트는 “SK하이닉스를 뺀 나머지는 영업활동만으로 달성하기 쉽지 않은 규모”라며 “결국 SK플래닛의 상장과 몇몇 중소형사 인수를 추진할 것으로 보인다”고 밝혔다.

-

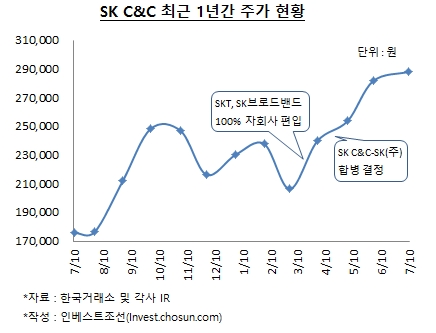

SK텔레콤은 상반기 동안 SK브로드밴드 자회사 편입, SK플래닛 클라우드스트리밍 사업 양수, 특별퇴직 실시 등 내실 다지기에 중점을 뒀다. SK그룹이 SK C&C-SK㈜ 합병에 여력을 집중하는 동안 숨고르기에 들어간 모습이다. 합병이 마무리 되는 8월 이후엔 본격적으로 외형확장을 시도할 것이란 시각이 크다.

양사 최고경영자(CEO)가 기업가치 제고에 일가견이 있다는 것도 이 같은 전망이 나오는 이유다. 박정호 SK C&C 사장과 장동현 SK텔레콤 사장은 과거 신세기통신·하나로텔레콤·SK하이닉스 인수 등 굵직한 M&A를 성사시키며, SK그룹 성장에 기여해왔다.

그룹의 또 다른 축인 정유·화학·에너지사업에서 당장 큰 성장을 기대하기 어려운 것도 영향을 미쳤다는 평가다.

SK이노베이션은 재무구조 개선작업이 한창이다. 서산 2차전지 공장 증설 외엔 신규 투자계획은 없는 상태다. 올초부터 유가가 안정화되면서 경영환경이 다소 개선됐지만, 당분간 큰 폭의 성장을 기대하긴 어렵다는 전망이 주를 이룬다.

SK E&S도 진행 중인 투자가 마무리되는 2018년 이전까지는 시장의 기대감을 끌어낼만한 카드가 없다. 최근 민간 LNG발전소의 수익성 하락으로, LNG발전사업에 대한 전망도 밝지 않다.

증권업계 관계자는 “SK이노베이션과 SK E&S 모두 시간이 흘러야 현재 추진 중인 사업의 성공여부를 파악할 수 있다”며 “그런 상황이다보니 SK가 당분간은 통합지주사를 최대한 키워놓는데 집중할 것”이라고 설명했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기