상반기 실적 호조에 루브리컨츠 IPO 계획도 철회

"신용등급 하락 위험도 완화" 평가도

-

SK이노베이션이 올 상반기 기대 이상의 실적개선을 올림으로써 진행 중인 재무구조 개선작업에서 여유를 갖게 됐다. 자회사인 SK루브리컨츠도 당분간 매각이나 기업공개(IPO)가 아닌, 수익성 향상에 집중하기로 했다. 향후 매각이나 IPO를 재추진하는 것을 감안한다면 기업가치를 끌어올릴 수 있는 시간도 벌게 됐다.

SK이노베이션은 올 상반기 매출 23조438억원, 영업이익 1조3091억원을 기록했다. 전년 동기 대비 매출은 24% 줄었다. 다만 영업이익이 589% 증가할 정도로 수익성이 대폭 향상됐다. 유가가 안정화되면서 석유사업의 정제마진이 개선됐고, 주요 석유화학제품의 스프레드 또한 확대됐다.

올 들어 재무구조 개선에 집중해온 SK이노베이션 입장에선 다소 여유가 생겼다. 지난해말 약 7조9000억원이던 회사의 순차입금은 6개월만에 6조3000억원 수준으로 줄었다. 3분기 실적에는 지난달 진행한 자산 매각대금이 반영된다. 페루 가스수송 관련 자회사 TgP(Transportadora del Gas de Peru) 지분과 울산 넥슬렌 공장 자산처분만으로도 8000억원 이상의 현금이 유입될 예정이다.

증권업계 관계자는 “실적개선과 더불어 정철길 사장의 재무구조 개선 노력이 효과를 낸 모습”이라고 평가했다.

-

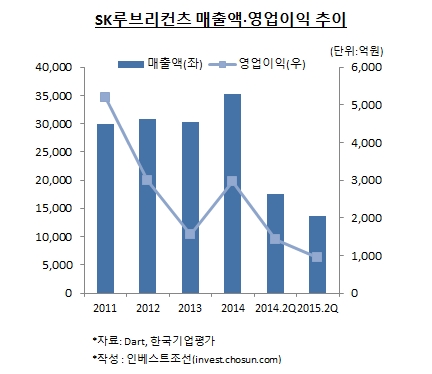

재무구조 개선안의 핵심으로 평가받아 온 SK루브리컨츠의 IPO 계획은 철회했다. SK이노베이션의 실적이 당초 기대보다 좋아지면서 IPO보다는 회사의 수익성 개선에 집중하겠다는 것이 회사 입장이다. SK이노베이션의 올 상반기 영업이익은 841억원으로 전년 동기 대비 40%가량 감소했다.

MBK파트너스와의 거래가 무산된 이후에도 계속 거론된 매각 가능성은 다소 줄었다. 향후 매각이 재추진되더라도, 기업가치를 끌어올린 후 매도자가 우위를 점할 수 있을 때 나설 것이란 평가다.

한때 경고음이 울렸던 신용등급 하락 압박에서도 벗어날 것으로 보인다.

국내 신용평가사들은 지난해 SK이노베이션의 신용등급(AA+) 전망을 ‘부정적’으로 조정했다. 국제 신평사인 무디스(Baa3)와 S&P(BBB)도 ‘부정적’ 전망을 부여한 상태다. 신용등급이 회사의 조달금리와 해외투자에 끼치는 영향이 적지 않은만큼, 정철길 사장을 비롯한 회사 경영진은 올초부터 ‘신용등급 지키기’를 강조해왔다.

피경원 NICE신용평가 실장은 “올 상반기 실적이 개선되면서 SK이노베이션이 조금은 여유가 생긴 모습”이라며 “굳이 SK루브리컨츠의 매각이나 IPO를 추진하지 않아도 신용도에 부정적인 영향을 끼칠 것 같지 않다”고 설명했다.

-

[인베스트조선 유료서비스 2015년07월23일 15:23 게재]

이미지 크게보기

이미지 크게보기