호텔신라 매출증가 전망…PER '가변적'

글로벌 면세점 사업자 비교시 10조 미만

-

호텔롯데 기업가치는 과연 얼마일까.

시장에선 상장 후 시가총액이 최대 20조원으로 전망하고 있지만 호텔신라 등과 비교를 통해 볼 땐 이에 못 미치는 것으로 분석됐다. 특히 글로벌 면세사업자과 비교할 경우 10조원 미만에 불과하다는 평가도 나왔다. 주식시장에서 롯데라는 프리미엄이 사라진 점도 고려할 변수로 꼽힌다.

국내에선 호텔롯데의 동일기업집단(Peer group)으로 호텔신라가 유일하다. 호텔신라의 면세점 매출 비중은 90%로 80%인 호톨롯데와 비슷하다. 면세·호텔·레저 등 사업의 포트폴리오도 비슷하다.

국내업체의 IPO과정에선 주로 동종업체와의 ▲주가수익배율(PER) 비교 ▲기업가치(EV) 대비 상각전이익(EBITDA) 비교 방식이 주로 사용된다.

미래현금흐름 현재가치 할인모형(DCF)을 비롯한 절대가치 평가방법은 객관적 기준이 모호하다는 이유로 최근 가치평가 방법에선 배제되고 있다. 호텔롯데는 면세점 사업자 재선정 여부가 불투명하고, 사업의 가변성이 존재하는 탓에 DCF를 비롯한 절대가치평가법은 적절치 않다는 의견도 있다.

사업영역이 다양한 기업은 썸 오브 파츠'(Sum of Parts) 방식을 사용한다. 사업영역을 각각 가치평가 해 시가총액을 구하는 방식으로 지난해 제일모직이 이 방식을 사용했다. 다만 호텔롯데의 면세점 비중이 높아 이 방식은 의미가 크지 않다.

외국증권사의 한 유통담당 연구원은 "시내 면세점 특허권 재선정을 비롯해, 해외 면세점 사업에서 향후 매출 변동성이 크기 때문에 미래의 기업가치를 추산하는 데는 어려움이 있다"며 "국내에는 호텔신라가 유일하고 외국계 글로벌면세점 사업자 듀프리·월드듀티프리·CITF·라가르데르 등의 비교집단과의 PER 비교 등이 밸류에이션 방법으로 사용할 가능성이 높다"고 말했다.

◇ 호텔신라 PER 및 EV/EBITDA 적용…예상 시총 약 15조 내외

-

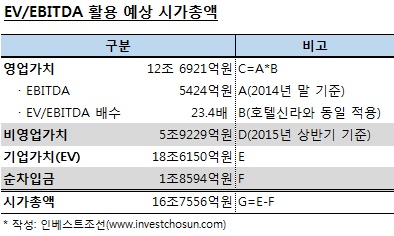

EV/EBITDA 방식으로 추산한 호텔롯데의 상장 후 예상 시가총액은 16조7500억원 수준이다.

지난해 말 호텔롯데의 EBITDA 5424억원에 호텔신라의 EV/EBITDA 배수 약 23.4배(2014년 말 기준 ▲EV 4조7488억원 ▲EBITDA 2028억원)가 적용됐다. 이를 통해 추산된 약 12조7000억원의 영업가치에 계열사 지분가치(비영업가치) 6조원을 포함해 기업가치는 약 18조원가량, 여기에 지난해 호텔롯데의 순차입금은 약 1조8600억을 제외했다.

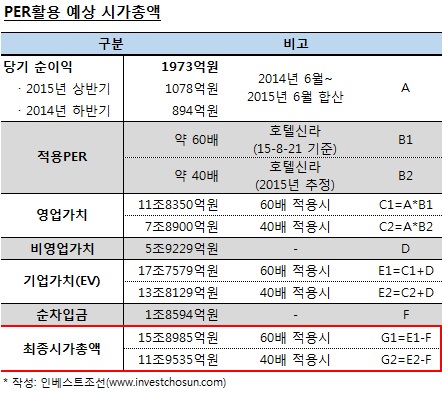

PER방식으로 추산한 예상 시총 또한 약 16조원 수준이다.

호텔롯데의 지난 4분기 누적 당기순이익은 약 1973억원이다. 호텔신라의 현재 PER 약 60배가를 적용하면 호텔롯데의 가치는 12조원 가량이다. 지난해 상장을 완료한 제일모직의 경우 10%의 할인율을 적용했다. 호텔롯데에도 동일하게 10%내외의 할인율을 가정할 때 최종 시가총액은 약 15조원내외가 된다.

-

◇ 글로벌 면세사업자 PER 25배 내외…"호텔롯데 가치 10조원 미만"

호텔롯데의 예상 시가총액의 변동폭은 높은 편이다. 호텔신라의 영업실적에 따라 PER 변동이 예상되기 때문이다. 호텔신라의 올해 PER추정치는 40배 수준으로 이를 적용할 경우 시가총액은 약 12조원 내외다.

밸류에이션 과정에서 글로벌 면세사업자를 포함시킬지 여부도 변수다. 금융투자업계 한 관계자는 "현재 글로벌면세사업자의 평균 PER은 약 25배 수준으로, 이들이 밸류에이션 평가대상에 포함될 경우 호텔롯데의 상장 후 시가총액은 최소 7조5000억원 수준에 그칠 수도 있다"고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기