"동부그룹 계열제외로 평판리스크 해소"

-

매각 추진 중인 동부팜한농이 투자등급을 되찾았다. 동부그룹 계열 제외로 인한 평판리스크 해소와 단기 유동성 위험의 축소가 반영됐다.

한국기업평가(이하 한기평)은 22일 동부팜한농의 무보증사채 신용등급을 기존 BB+에서 BBB-로 상향조정했다. 담보부사채 신용등급은 기존 BBB-에서 BBB로 한 단계 상향됐다. 등급전망은 점진적 관찰(Evolving) 대상으로 재등록됐다.

한기평은 “재무적투자자(FI)와 동부그룹 주주가 지분 매각을 추진 중에 있으며, 주주 변경시 주주의 신인도에 따라 회사의 신용도 또한 변동될 가능성이 존재한다”며 “신용등급을 점진적 관찰에 재등록해 지분 매각 가능성과 인수 주체에 대해 모니터링할 계획”이라고 밝혔다.

한기평은 지난 3월▲동부그룹 신용위험 확대에 의한 평판 리스크 발생 ▲재무융통성 저하에 따른 연내 만기도래 회사채 차환 가능성 축소 ▲자구계획안인 화공사업부 매각 지연에 따른 유동성 위험 확대를 반영해 동부팜한농의 신용등급을 BB+로 하향조정했다.

등급하향 요인들이 해소되며 신용등급이 BBB-로 상승했다. 동부팜한농은 지난 5월 ㈜동부의 지분율 하락 등으로 공정거래위원회로부터 동부그룹에서의 계열 제외를 통지받아 평판리스크를 상당수준 해소했다.

-

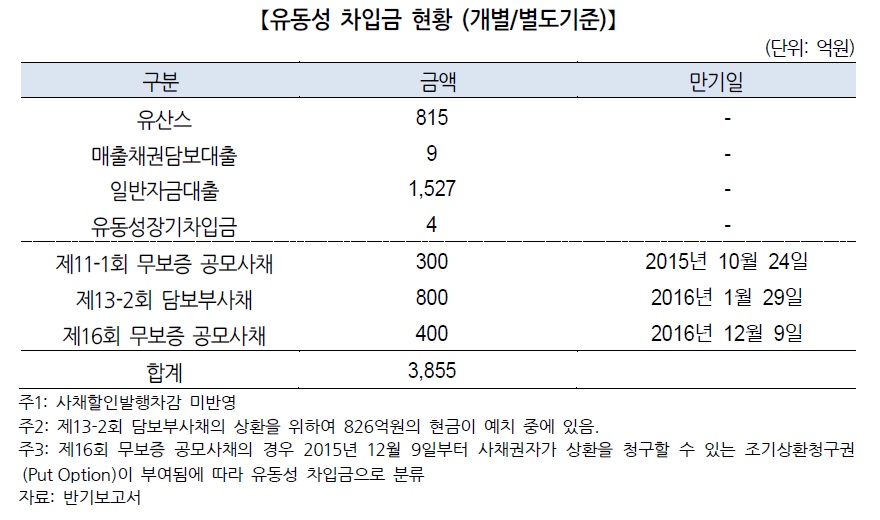

유동성 위험도 과거 대비 축소됐다. 4월에는 700억원 상당의 화공사업 영업양도계약을 체결했다. 6월에는 울산공장, 매출채권, 자회사에 대한 대여금을 기초자산으로 2000억원 상당의 자산담보부대출(Asset backed loan, ABL)약정을 맺었다. 이를 통해 브릿지론 1200억원의 상환대금과 2016년 1월 만기도래하는 담보부사채 상환대금 800억원을 확보했다.

2016년 6월까지 만기도래하는 회사채는 공모사채 300억원과 담보부사채 800억원이다. 회사는 올해 9월과 10월 매출채권 회수를 통해 300억원을, 팜청과 잔여지분 매각대금으로 89억원을 확보할 계획이다. 담보부사채 상환을 위한 예치 현금 826억원도 마련했다.

한기평은 “회사가 2015년 상반기에 매우 우수한 실적을 시현한 점과 과거대비 단기성 차입금 비중이 축소된 점을 종합적으로 고려해 신용등급을 상향조정했다”고 밝혔다.

-

[인베스트조선 유료서비스 2015년 09월 22일 11:05 게재]

이미지 크게보기

이미지 크게보기