한화생명, 현대해상 인터넷전문은행 진출 가시화

"채널 다각화·지급결제수수료 절감 효과·연금계좌서비스 기대"

-

현대해상에 이어 한화생명이 인터넷전문은행 컨소시엄에 합류한다. 중도 포기선언을 했지만 교보생명도 태스크포스(TF)까지 꾸리며 관심을 보인 바 있다. 업황 불황과 규제 강화 기조에서 새로운 '먹거리' 발굴과 영업력 강화가 과제인 보험업계에 인터넷은행이 대안이 될 수 있을지 관심이 높아지고 있다.

◇결제서비스망 활용, 각종 수수료 절감 효과 기대

시장에서 가장 주목하고 있는 부분은 인터넷은행 계좌의 결제서비스망 활용도다. 각종 수수료 절감 효과가 기대되기 때문이다.

보험사들은 시중은행 결제망을 이용해 고객들에게 보험금을 지급하기 때문에 은행에 결제망 송금수수료를 지불해야 한다. 인터넷은행에 출자한 보험사들은 직접 인터넷은행 계좌를 가질 수 있어 이를 통해 고객들에게 직접 보험금을 지급할 수 있게 된다.

전용식 보험연구원 연구위원은 "출자한 보험사들은 인터넷은행 결제망 이용 수수료를 동일하게 지급하지만, 지분율만큼 수익을 얻을 수 있다"며 "해당 수익을 고려하면 간접적인 수수료 절감 효과를 보는 것"이라고 설명했다.

고객들의 보험료 납부 자동이체수수료도 줄일 수 있다. 해당 인터넷은행 계좌에 고객들이 입금하면 보험사가 이 계좌에서 직접 보험료를 인출해갈 수 있다. 보험료 납부의 95% 이상이 은행에서 보험사로 자동이체 되는 상황이라 보험사의 비용절감 기대감은 크다. 고객들이 카드결제로 보험료를 지급할 때 발생하는 카드가맹점 수수료 비용도 줄일 수 있다.

-

이미지 크게보기

이미지 크게보기- 자료:보험연구원

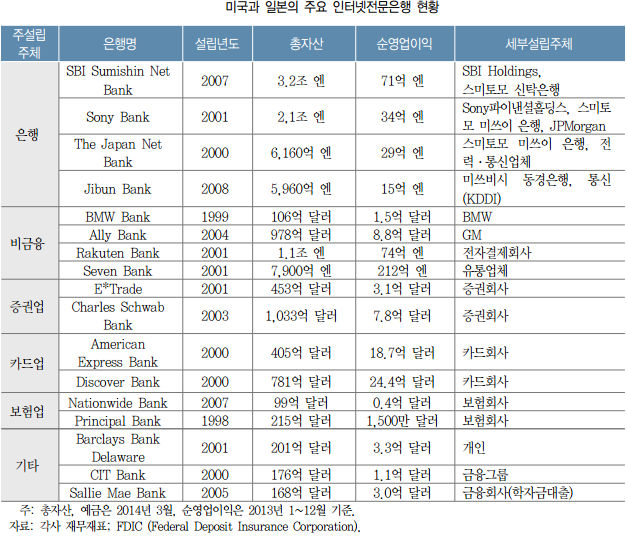

해외 보험사들도 인터넷은행을 만들어 다양한 계좌상품을 내놓기도 했다. 미국 보험회사인 프린시플 그룹(Principal Financial)의 인터넷은행 프린시플은행은 그룹 생보사의 건강보험상품과 병행한 건강보험계좌와 퇴직연금 이체계좌 등을 대표 상품으로 내놓고 있다.

유럽의 경우 영국보험회사인 프루덴셜(Prudential U.K.)이 에그뱅크(Egg Bank)를, 스웨덴의 대형보험회사 스칸디아(Skandia)는 스칸디아뱅크(Skandia Banken)를 설립했다.

보험업계 관계자는 "유럽과 미국 내 대형 보험사들은 은행 진출을 통해 상품 및 사업 다각화, 서비스 제고 등 꾀했다"며 "해외 보험사들이 은행업에 지속적으로 관심을 갖는 이유"라고 설명했다.

◇고객 서비스 및 채널 다양화…"영업력 강화로 이어질 것"

다양한 고객 서비스 및 상품개발로 영업력 강화도 꾀할 수 있다. 특히 보험사들이 주목하고 있는 부분은 연금계좌 서비스다. 보험사들은 인터넷은행 계좌를 통해 소비자에 연금계좌 내역을 쉽게 확인할 수 있는 창을 마련해줄 수 있다고 보고 있다. 소비자 입장에서는 '편의성'이 올라간다. 연금저축을 바탕으로 신용창출을 할 수 있기 때문에 고객서비스 측면에서도 긍정적이다.

또 기존 보험고객 대상으로 낮은 금리의 소매대출 서비스도 기대요인이다. 보험사들의 보험계약대출의 경우 금리가 높은 편에 속한다. 보험사들은 일반적으로 고객 보험사 해약 환급금 내에서 대출을 진행해 금리가 높을 수 밖에 없다고 설명한다.

보험사들이 기존 고객을 대상으로 인터넷은행 소매대출 마케팅을 진행할 경우 고객들은 보험계약대출보다 낮은 금리의 대출을 받을 수 있다. 국내 인터넷은행의 궁극적 도입 취지인 '중금리 대출 시장'확대에 부합하는 부분이기도 하다.

방카슈랑스 취급도 기대 요인이다. 시중은행에 지급해야 했던 방카슈랑스 판매수수료도 절감할 수 있다. 궁극적으로는 온라인 영업력 강화도 동시에 꾀할 수 있다.

여러 기대감 속에 우려감은 여전하다. 기존 보험사 고객이 해당 보험사가 출자한 인터넷은행 계좌를 만들 요인이 부족하다는 평가다. 인터넷은행 대상 고객이 기존 1금융권 고객군이 아닌 중위험 고객군이라는 점에서 리스크 관리도 부담 요소다.

금융권 관계자는 "인터넷은행의 수익모델 자체가 불확실한 상황에서 리스크 지표도 부족하다"며 "중위험 고객군 데이터가 부족한 상황에서 발생할 수 있는 위험들이 예측 불가능하다"고 설명했다.

-

[인베스트조선 유료서비스 2015년 10월 05일 09:00 게재]