항공사와 여행사 사업 영역 달라 투자자 주의 필요

부채 비율 낮고, 타LCC 비해 성장성 높다는 의견도

-

저가항공사(LCC·Low Cost Carrier) 최초로 기업공개(IPO)를 앞두고 있는 '제주항공이' 공모가 산정을 위해 여행사를 비교 대상으로 삼았다. 국내에는 근거로 삼을 마땅한 기업이 없다는 게 제주항공과 상장주관사의 설명이지만, 적절한 분석인지에 대한 논란도 일고 있다. 특히 여행사 3사는 전체 비교대상 그룹의 평균 주가순이익비율(PER)을 끌어올리는 결정적인 역할한 것으로 나타났다.

◇국내비교기업 중 항공사 단 1곳…사실상 여행사와 비교

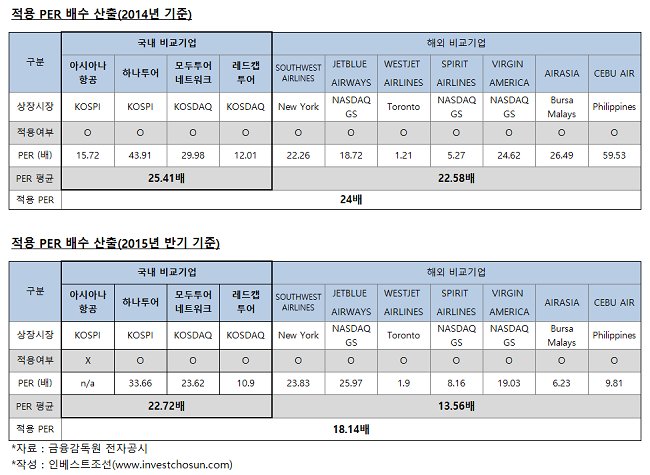

13일 금융투자업계에 따르면 NH투자증권(이하 NH증권)은 최근 국내 4개사와 해외 7개사를 비교기업으로 선정, 공모희망가액을 2만3000~2만8000원으로 적용했다. 국내 비교기업으로 아시아나항공과 여행사 3사(하나투어, 모두투어, 레드캡투어)가 선정됐다. 제주항공 측은 "해외 LCC 항공사 중에는 여행사업도 함께 운영하기도 해 여행사를 비교기업으로 선정했다"고 설명했다.

현재 국내에서 정기항공운송사업 면허를 보유해 운항 중인 국적항공사는 2개사, LCC항공사는 6개사가 있다. 이중 제주항공 공모가 산정을 위한 국내 비교그룹에는 아시아나항공 한 곳만 포함됐다. LCC 중엔 상장사가 없고, 대한항공의 경우 지난해부터 이어진 영업손실로 적정가치를 판단할 수 없어서다.

비교기업으로 선정된 아시아나항공도 제주항공 공모가에 큰 영향을 미치지 못했다는 평가다. 아시아나항공은 올 2분기 적자를 기록해 2015년 PER 배수 산정에서는 제외된 것으로 알려졌다. 사실상 제주항공 공모가는 여행사 세 곳과 기업가치를 비교한 셈이다.

◇ 여행사 주가 연중 최고 수준…평균 PER배수 상승효과

-

비교기업으로 선정된 여행사들의 주가는 상승세를 타고 있어 제주항공 밸류에이션에 호재로 작용했다는 분석이다.

비교기업인 하나투어의 평균주가(8월 16일~9월15일 기준)는 14만6630원으로 올해 초(7만7000원)보다 190% 상승했다. 모두투어의 평균주가는 3만8537원으로 연초(2만2950원)보다 167% 상승했다. 비교기업 중 가장 규모가 작은 레드캡투어는 연중 하락세를 보이고 있다.

하나투어와 모두투어의 주가가 높아 결과적으론 주가수익비율(PER) 배수를 끌어올리는 효과를 가져왔다.

2014년 기준 하나투어의 PER은 43.91배, 모두투어는 29.98배를 받았다. 같은 기간 아시아나항공은 15.72배를 받았다. 2014년의 국내비교기업 평균 PER은 25.41배로 산정됐다. 해외 비교기업의 평균 PER은 22.58배였다. 다만 세부항공의 PER이 59.93배였던 점을 감안해야 한다.

2015년 반기 기준 국내비교기업의 PER배율은 22.72배, 해외비교기업은 13.56배를 받아 평균PER 18.14배가 적용됐다. 아시아나항공은 2분기 적자를 기록해 해당 PER배수 산정에는 포함되지 않았다.

-

여행사의 주가에 영향을 받았지만 영위하는 사업이 달라 투자자의 주의가 필요하다는 관점도 있다. 항공사와 여행사는 관광이라는 큰 영역 안에 묶여있긴 하지만 사업구조 면에선 차이를 보인다는 것이다. 여행업을 담당하는 증권사 애널리스트는 “항공사는 환율과 유가에 직격탄을 맞지만, 여행사는 환율이나 유가에 매출이 좌우되지 않는다”며 “오히려 출국자 수나 레저소비 증가 등에 영향을 받는 산업”이라고 설명했다.

매출이 발생하는 핵심 사업군에서도 차이가 있다. 제주항공의 경우 여객에서 발생하는 수입이 전체 매출의 97%를 차지한다. 하나투어와 모두투어의 경우 해외여행 알선에서 발생하는 수입이 전체 매출의 80%이상을 차지한다. 레드캡투어는 영업수익의 80%가 렌터카사업부문에서 발생한다.

◇ 자산규모 20배인 아시아나, 시가총액은 1.5배 차이

공모가가 높게 산정됐다는 평가도 나온다. 국적항공사인 아시아나항공과 비교했을 때 시가총액 차이가 크지 않다는 것이다.

제주항공의 희망공모가액을 바탕으로 예상할 수 있는 시가총액은 6000억~7200억원 수준이다. 아시아나항공의 시가총액은 9853억원(2015년 10월12일 종가 기준)으로 제주항공 예상 시총의 약 1.5배다. 아시아나항공의 최근 주가가 부진한 점을 고려한다고 하더라도 자산규모는 20배, 자본규모는 8배 이상 차이난다. 항공기수 격차도 크다. 아시아나항공은 항공기 84대, 국내외 111개 노선을 확보하고 있다. 제주항공은 20대 항공기, 국내외 28개 노선을 보유했다.

올 상반기 기준 제주항공의 부채비율은 195%로, 국내 주요 항공사에 비해 안정적인 수준이다. 반면 아시아나와 대한항공의 부채비율은 700~800%를 웃돈다. 제주항공도 차입을 통해 자산규모를 늘릴 가능성이 크다.

제주항공이 다른 LCC항공사에 비해 경쟁력이 있다는 의견도 있다. 금융투자업계의 한 관계자는 “타 LCC항공사는 모기업항공사와 노선이 겹쳐 성장성에 제한을 받을 수 있는 반면, 제주항공은 노선 확장 부분에 제한이 없다는 것이 강점”이라고 평가했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기