모회사 직·간접적 지원으로 재무 부담↑

-

한신평은 26일 하이트진로의 회사채 신용등급을 A+(안정적)에서 A(안정적)으로 하향 조정했다. 기업어음(CP) 등급은 A2+에서 A2로 조정됐다. 지주회사인 하이트진로홀딩스의 회사채 신용등급은 A(안정적)에서 A-(안정적)으로 강등됐다. 기업어음 등급은 A2에서 A2-로 하향됐다.

맥주사업의 점유율 하락으로 이익창출력이 저하된 가운데, 모회사에 대한 지원 부담으로 현금 창출이 제한된 점이 반영됐다. 앞서 한국기업평가, NICE신용평가도 하이트진로의 신용등급을 하향조정한 바 있다.

-

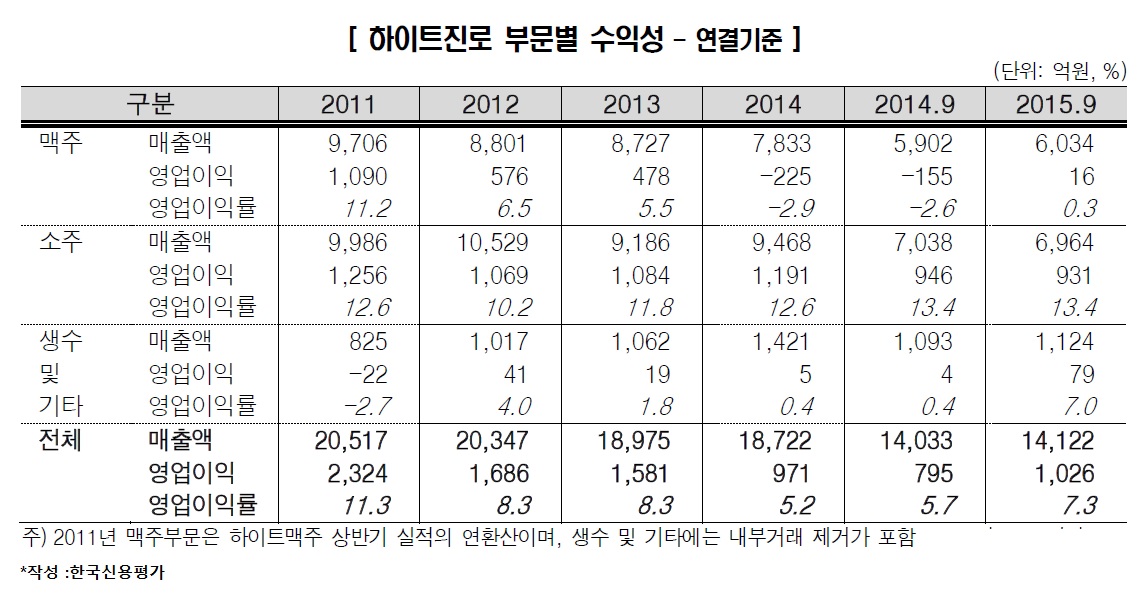

매출의 47%를 차지하는 맥주부문은 지난해 영업적자에서 올해 3분기 기준 흑자 전환했지만, 예전 영업이익 수준을 회복하지 못하고 있다. 지난해부터 맥주시장에 진입한 롯데칠성음료의 공격적 증설과 수입맥주 영향력 확대로 영업여건이 악화되고 있다.

전지훈 한신평 연구원은 “신규 브랜드(뉴 하이트) 출시에 힘입어 점유율이 일부 회복되면서 수익성이 반등하고 있지만 상당 부분 외형 확대보다는 비용 절감효과에 기반하고 있다”며 “개선된 수익성 지속 여부에는 불확실성이 있다”고 밝혔다.

회사는 수익성 저하에도 우수한 시장지위를 바탕으로 설비투자(CAPEX) 및 이자비용을 자체적으로 충당하고 있다. 하지만 이자비용과 모회사에 대한 배당금 등 직·간접적인 지원으로 잉여현금 창출이 제약되고 있다.

전 연구원은 “모회사 하이트진로홀딩스의 과중한 차입규모를 감안할 때 향후에도 지원은 계속될 수밖에 없다”며 “수익창출력 저하와 맞물려 계열 전반의 재무융통성을 악화시키고 있다”고 말했다

한신평은 ▲자산 매각 및 유동화 등을 통한 계열 전반의 차입규모 축소 수준 ▲하이트진로홀딩스에 대한 지원부담 ▲맥주부문 점유율 회복과 수익성 개선 여부 ▲롯데칠성음료의 증설 및 수입맥주 시장 확대에 따른 영업여건 변화를 종합적으로 고려해 향후 신용등급에 반영할 예정이다.

이미지 크게보기

이미지 크게보기