중국 공장 정상화 여부는 향후 '고민'

-

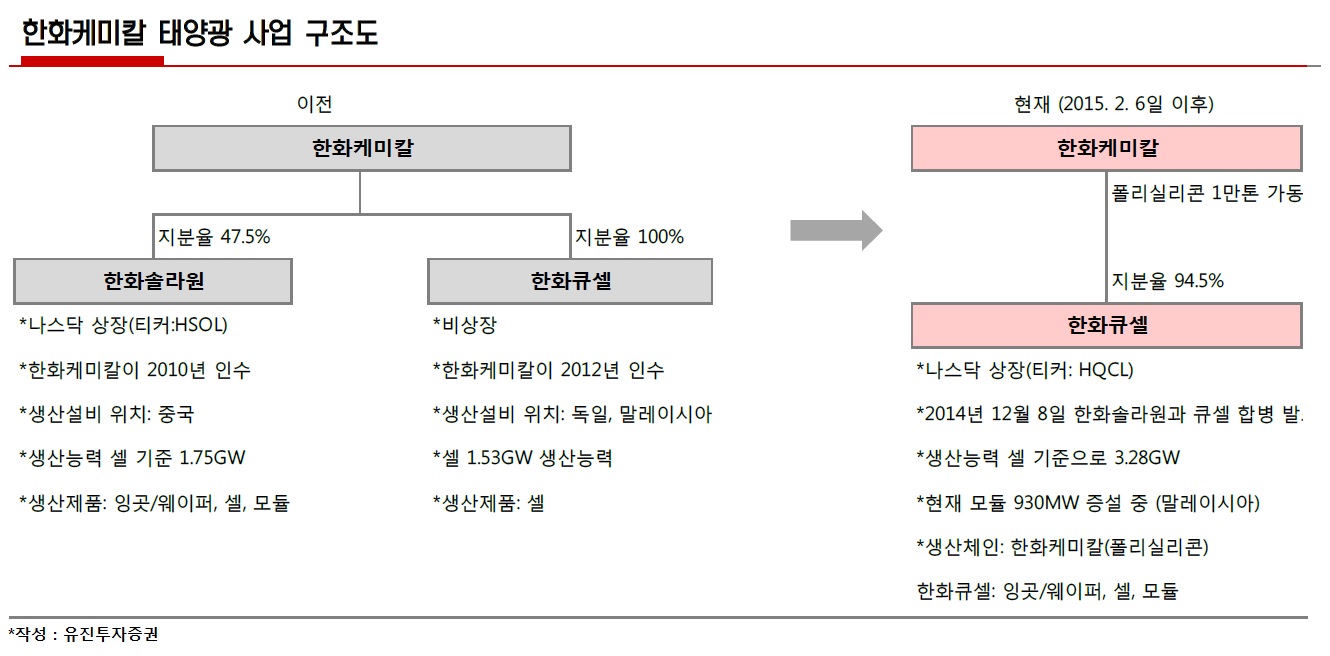

한화가 태양광 사업 진출 5년 만에 의미 있는 실적을 거뒀다. 올해 초 큐셀과 솔라원 간 합병 이후 기술 이전·공통 비용 절감 등 시너지 효과도 나타나고 있다. 과거 무리한 솔라원 인수로 인한 부담도 큐셀이 기대 이상의 성과를 보이며 덜어내고 있다. 솔라원이 보유했던 중국 공장의 정상화 문제는 숙제로 남았다.

한화큐셀은 올 3분기 약 470억원의 영업이익을 기록했다. 첫 흑자 전환에 성공한 지난 분기보다 흑자 폭이 40배 이상 커졌다. 주요 제품인 고효율 셀(Cell) 양산이 본격적으로 시작되면서 실적을 이끌고 있다. 폴리실리콘에서 셀·모듈(Module) 생산에 이르는 수직 계열화 전략이 유효했다는 분석이다. 폴리실리콘 생산에 집중해 온 OCI가 단가 하락에 해법을 찾지 못하는 모습과 대비되고 있다.

한 증권사 태양광 담당 연구원은 “솔라원과 큐셀이 나뉘어 있을 때도 큐셀은 꾸준히 고효율 셀을 생산했는데, 과거 솔라원이 보유했던 중국공장은 기술이 따라오지 못해 고효율 셀을 생산하지 못했다”며 “올해 6월 이후 솔라원에서도 제품 효율성이 개선되기 시작되면서 수익성이 좋아지기 시작했다”고 말했다.

-

한화는 2010년 중국 업체 솔라펀파워홀딩스를 약 4300억원에 인수해 한화솔라원으로 이름을 바꿔 태양광 사업에 첫 발을 땠다. 업계에선 무리한 인수라는 평가가 지배적이었다. 인수한 중국 공장이 자동화가 이뤄지지 않아 인건비 부담이 크고, 이미 노후화가 진행된 설비가 대다수여서 효율성이 떨어지는 회사를 비싼 가격에 인수했다는 지적이 나왔다.

솔라원은 한화가 경영에 참여한 2011년부터 지난해까지 매년 영업손실을 기록했다. 이 기간 총 손실규모는 약 4900억원에 달한다. 적자가 겹치며 부채비율은 인수 당시 약 50%에서 지난해 580%로 10배 이상 상승했다. 시장에선 한화의 태양광 사업에 대한 우려가 끊임없이 제기됐다.

독일업체 큐셀의 인수가 반전이었다. 2008년 태양광 호황 당시 큐셀은 약 1조8000억원을 들여 전 설비를 자동화 하는데 투자했다. 이후 셀 가격 폭락으로 2011년 1조원 이상 적자를 기록하며 파산했다. 2012년 한화는 3600억원(부채 약 3000억원 포함)에 인수했다. 태양광 업황이 부진하면서 타 업체들이 큰 규모의 투자비용을 쓰기 어려운 상황이 되면서 과거 큐셀의 대규모 투자가 진입장벽 역할을 하게 됐다.

업계 관계자는 “한화의 인수 직후 큐셀이 비상장 기업으로 실적이 드러나지 않을 때도 큐셀 실적은 꾸준히 좋았었다"며 "당시 솔라원 실적이 너무 안 좋아서 한화의 태양광 사업 실적이 안 좋게 나왔다”고 말했다.

인수한 큐셀이 독일업체이다보니 최근 들어 수요가 폭발적으로 증가한 미국시장을 중심으로 브랜드 경쟁력 효과를 보고 있다. 주요 경쟁업체인 중국 업체에 비해 신뢰도가 크다는 분석이다. 기존 솔라원 브랜드도 합병 이후 큐셀로 통합되면서 수혜를 보고 있다.

한화는 합병 이후 과거 큐셀이 보유한 말레이시아 공장에 투자를 집중했다. 효율성을 갖춘 시설을 중심으로 가동률을 점차 끌어올리며 점유율을 확보하고 있다. 올해 모듈 부문도 말레이시아에 900MW 증설을 계획하고 있다.

신규 투자 및 설비 증설이 말레이시아 위주로 진행되다보니, 여전히 낙후해 있는 중국 공장을 정상화 시키는 게 한화에게 고민이 될 것이라는 우려도 나오고 있다.

강정화 수출입은행 해외경제연구소 연구원은 “한화 입장에선 중국에 추가 투자하기가 애매한 상황”이라며 “중국 가동률을 높이거나 공장을 더 짓는 게 효과가 있을지 고민해야 할 시점”이라고 말했다.

한화 큐셀 관계자는 "합병 이후 독일 기술자들이 말레이시아 외에도 중국·한국 공장에 와서 협업을 하면서 중국부문 경쟁력이 강화하는 등 시너지가 발생하고 있다"고 설명했다. 중국 쪽으로의 추가 투자 계획은 "아직까지 없다"고 밝혔다.

이미지 크게보기

이미지 크게보기