글로벌 태양광 업체 차입금 우려 커지며 해외 투자자들 '냉담'

-

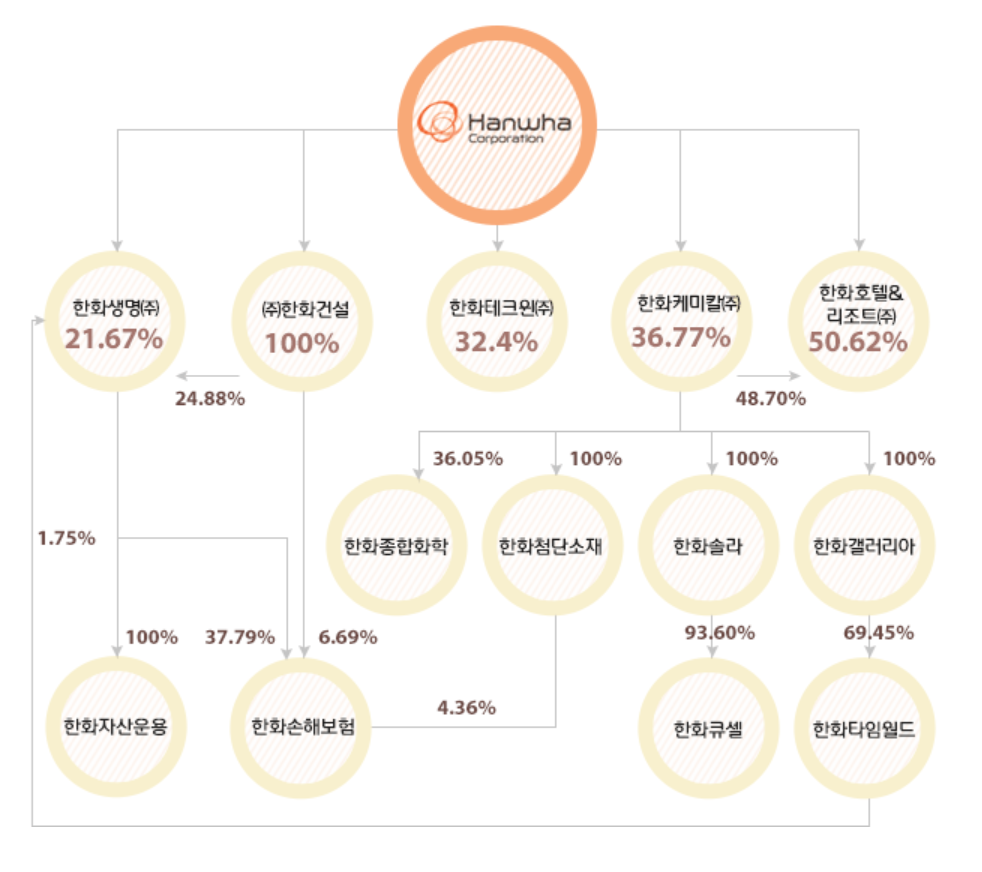

한화케미칼이 지난해 역대 최고 수준의 영업이익을 기록했지만 재무 부담을 줄이는 데는 실패했다. 그룹 내 자금 조달 역할까지 맡으면서 부담은 더 커졌다. 태양광 사업에도 직·간접 지원이 끊이지 않고 있다.

태양광 사업의 정착 여부가 관건이지만 전망은 여전히 불투명하다. 태양광 실적 부진이 지속될 경우 그룹 전체 부담으로 이어질 것이란 우려도 나오고 있다.

한화케미칼은 올 초 자회사 한화 큐셀에 대한 1199억원 규모의 채무보증을 결정했다고 공시했다. 이 과정에서 나스닥 상장사인 한화큐셀의 재무상황이 국내에 처음으로 공개됐다. 부채 총계가 2조8830억원이지만, 자본은 3218억원에 그쳐 부채비율이 896%에 달했다. 한화큐셀에 대한 한화케미칼의 전체 보증 규모도 총 1조5311억원 수준에 달한다.

-

향후 태양광 사업의 실적이 지지부진할 경우, 한화케미칼의 직접적 재무 부담으로 옮겨지게 되는 구조다. 한화케미칼은 지난해 영업이익 개선에도 삼성 ‘빅딜’ 자금 납부 등으로 차입금 감축에 실패했다. 지난해 3분기 연결 기준 상각전영업이익(EBITA) 대비 총차입금도 9배 수준으로 여전히 높다. 올해 2100억원 규모의 회사채도 만기도래한다.

한화그룹 전체의 부담으로 전이될 우려도 제기되고 있다. 그룹의 지배 구조상 한화케미칼이 중간지주회사 역할을 담당하면서 그룹 내 타계열사에 대한 자금 지원을 담당할 여지가 있다.

증권사 크레딧 연구원은 “한화케미칼은 태양광 사업에 대한 채무보증 등 직접적 부담 외에도 타 계열사가 위기일 때 언제든 지원에 나설 것이란 간접적 부담까지 가지고 있기 때문에 채권 투자자들이 꺼려하고 있다"고 설명했다.

-

태양광사업에 대한 시장전망은 여전히 보수적이다. 미국의 태양광 세금공제 제도(ITC) 연장·파리기후협약 체결 등 긍정적인 환경이 조성됐지만 외국 투자자들의 반응은 차갑다. 과도한 부채 비율에 대한 우려가 원인이다.

선에디슨(Sun Edison)이 대표적이다. 지난해 하반기 총 9조원에 달하는 총차입금 등 재무 악화에 영업이익 저하까지 겹쳐 선에디슨의 시가총액은 90% 가까이 증발했다. 한화 큐셀과 유사한 사업 모델을 가진 글로벌 모듈생산 선두업체 JA솔라(JA Solar), 트리나솔라(Trina Solar)도 지지부진한 주가 흐름을 보이고 있다.

업계 관계자는 “최근 미국이 금리 인상 기조로 돌아서면서 재무 상태가 좋지 않은 태양광 기업들에 대한 디폴트 우려가 커지고 있다”며 “선에디슨의 주가 폭락 이후 태양광 업체들이 추가 투자를 벌이기 주저하는 상황”이라고 말했다.

한화그룹의 태양광 수직 계열화 전략도 부담을 키우고 있다. 한화는 업황이 좋은 셀·모듈 외에 적자가 이어지는 폴리실리콘 설비도 보유 중이다. 폴리실리콘 공급과잉으로 인해 시장 가격은 12~13달러 수준이지만, 한화케미칼의 생산단가는 15달러 이상으로 알려졌다. 외부에서 재료인 폴리실리콘을 조달해오는 셀·모듈 경쟁사에 비해 가격 경쟁력에서 손해를 보는 구조다.

회사 내부 관계자는 "한화케미칼에서 생산하는 폴리실리콘 대부분을 한화큐셀에 공급하지만 손해를 보면서 저가로 공급하진 않고 있다”며 “오히려 일정 정도 프리미엄을 붙여 공급하고 있다”고 말했다.

반론도 제기된다. 과거 한화가 파산한 독일 큐셀을 약 500억원에 인수하면서 부채를 떠안고 인수해 부채비율이 크게 보이는 '착시'라는 지적이다.

회사 관계자는 “채무보증 중 약 5000억원은 에너지업체 넥스트에라(NextEra)와의 계약조건 상 맺은 선수금에 대한 보증으로 올해 안으로 모듈공급종료와 함께 종료될 것이기에 우려하지 않는다”며 “지난해부터 태양광 실적이 대폭 개선된 만큼 빠르게 부채비율을 낮출 수 있다”고 설명했다.

-

[인베스트조선 유료서비스 2016년 02월 02일 08:30 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기